Расчет амортизации автомобиля

Содержание:

Какими законодательными актами регулируется

Необходимость учета износа отдельных деталей и агрегатов автотранспортного средства регламентируется:

- Статьей 12 Закона «Об обязательном автостраховании» (№40-ФЗ. Последние изменения документа вступили в силу с 1 сентября 2020 года).

- Главой 9 Постановления Правительства №263 (утверждение Правил обязательного автострахования).

Так же документами определяются:

- способы получения компенсации. Автовладелец по своему усмотрению имеет право осуществить ремонт автотранспорта за счет средств страховой компании (причем организация, производящая восстановительный ремонт так же может быть выбрана самостоятельно) или получить денежную сумму, необходимую для ремонта;

- порядок проведения экспертизы. На первом этапе осмотр автомобиля производится сотрудниками автоинспекции (при оформлении ДТП через ГИБДД) или представителя страховой компании и только после этого транспортное средство направляется на экспертизу;

- перечень документов, необходимых для получения страховой выплаты и так далее.

Размер износа определяется в соответствии с единой методикой, разработанной и утвержденной Положением Банка России №432-П. Документ был принят и введен в действие осенью 2014 года.

Описанный в документе способ определения размера страховой компенсации является обязательным для применения, как страховыми компаниями, так и сотрудниками, работающими в организациях, специализирующихся на проведение экспертизы автотранспорта.

Примеры расчета износа автомобилей

В интернете можно найти множество специализированных сервисов, позволяющих рассчитать степень износа транспортного средства. Для того чтобы получить необходимые сведения, нужно просто найти подобный ресурс и заполнить специальную форму

Важно учитывать, что полученный результат является приблизительным значением, и может не отражать полную картину

Для того чтобы получить более детальную информацию, следует заняться расчетами самостоятельно, зафиксировав все издержки, связанные с использованием автомобиля. К этой статье расходов можно отнести стоимость запасных частей, ремонтных работ, резины и топлива. Помимо этого, в обязательном порядке учитываются расходы на проведение технического осмотра.

Давайте рассмотрим порядок составления расчетов величины амортизационных расходов на примере организации, купившей автомобиль двадцать первого марта две тысячи четырнадцатого года. Стоимость приобретенного транспорта составляет четыреста тысяч рублей. Срок полезной эксплуатации автомобиля равняется пяти годам. Для начала нужно сложить сумму количества лет эксплуатации транспорта: «1 + 2 + 3 + 4 + 5 = 15»

Здесь важно отметить, что в бухгалтерском балансе расчет амортизации объекта отражается в финансовом эквиваленте

Для того чтобы выявить величину амортизационных расходов во время первого года эксплуатации, необходимо разделить 5 (первый год эксплуатации) на 15 (общая сумма количества лет эксплуатации). Полученный результат нужно умножить на стоимость автомобиля: «5 / 15 * 400 000 = 133 333 рублей». Для того чтобы узнать величину месячных расходов, полученный результат нужно разделить на двенадцать. На второй год эксплуатации порядок расчетов немного изменяется. Вместо цифры пять, используется четыре (второй год эксплуатации).

Произведя простые арифметические действия можно узнать, что на второй год эксплуатации сумма амортизационных расходов составит 106 666 рублей. Аналогично этому методу, составляются расчеты на все последующие года, единственное что изменяется – показатель, отражающий конкретный год использования автотранспорта.

Здесь нужно отметить, что при составлении расчетов для налоговой, указывается единая величина амортизационных расходов. Для составления вычислений необходимо разделить начальную стоимость автомобиля (400 000 рублей) на общий срок эксплуатации (5 лет).

Для того чтобы лучше понимать, как посчитать амортизацию автомобиля, предлагаем рассмотреть еще один практический пример. Цена служебного автомобиля, купленного компанией в две тысячи четырнадцатом году, составила двести тысяч рублей. За следующие несколько лет автомобиль проехал около девяносто тысяч километров. Износ движимого объекта составляет восемнадцать процентов. Для того чтобы вычислить размер естественного износа транспорта, следует умножить первоначальную цену на уровень износа: «200 000 * 18 = 36 000».

Для того чтобы вычислить остаточную стоимость, нужно от первоначальной цены отнять величину естественного износа: «200 000 – 36 000 = 164 000». На основе этих данных можно составить вычисление размера издержек на каждый километр пробега транспорта. Чтобы получить эту информацию нужно разделить величину естественного износа на первоначальную цену объекта: «36 000 / 200 000 = 0,18».

Основа амортизационных вычислений – это стоимость ТС с вычетом НДС

Основа амортизационных вычислений – это стоимость ТС с вычетом НДС

Онлайн калькуляторы для расчета амортизации автомобиля

Ниже представлены два простых калькулятора, которые позволяют в режиме онлайн рассчитать амортизационные отчисления по приобретенному грузовому или легковому автомобилю.

Для расчета необходимо заполнить поля онлайн формы, после чего производится автоматический расчет.

Линейный способ

Это самый распространенный способ расчета амортизационных отчислений. Чтобы рассчитать амортизацию за год, месяц, достаточно двух исходных параметров:

- Первоначальная стоимость (в калькуляторе это поле 1) — сумма всех расходов на приобретение автомобиля (легкового или грузового).

- Срок полезного использования (в калькуляторе это поле 2) — СПИ в бухучете выбирается организацией самостоятельно, исходя из предполагаемого срока службы, в налогом учете СПИ нужно выбирать, исходя из амортизационной группы, к которой принадлежит данное транспортное средство — как определяется срок полезного использования машины.

В калькулятор вносятся данные о первоначальной стоимости и сроке использования, выраженного в месяцах. Результаты расчета показывают размер годовой и ежемесячной нормы амортизации в процентах, а также размер годовой и ежемесячной суммы амортизационных отчислений.

Ниже можно найти пример расчета амортизации авто линейным методом в данном онлайн калькуляторе.

По километражу

Данный способ также широко применяется в отношении транспортных средств, основывается он на нормативном и фактическом пробеге в километрах.

Чтобы рассчитать амортизационные отчисления по километражу для авто в данной калькуляторе, нужно заполнить следующие поля:

- Первоначальная стоимость (поле 1) — сумма всех трат на приобретение.

- Нормативный пробег в километрах (поле 2) за весь срок службы — в соответствии с паспортом конкретного автомобиля.

- Фактический пробег (количество километров, которое проехал автомобиль) — для расчета годовой амортизации указывается годовой пробег (поле 3), для расчета ежемесячной амортизации заполняется месячный пробег (строка 4).

После заполнения указанных данных в калькуляторе, проводится онлайн расчет. Итогом вычислений становятся данные о норме амортизации, выраженной в рублях на 1 километр, а также сумме отчислений за год или месяц.

Пример вычислений по километражу представлен ниже.

Примеры для 2020 года

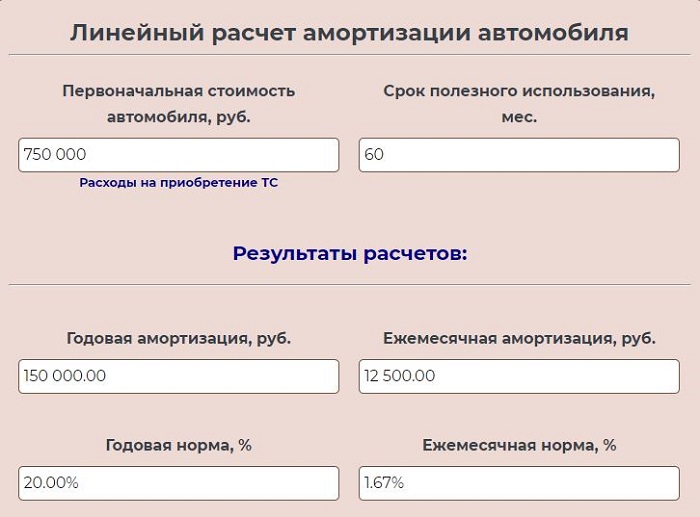

Пример 1 для линейного метода:

Организация купила легковой автомобиль за 750 000 руб. Для него установлен срок полезного использования 5 лет (5*12мес. = 60 мес.).

Заполняется две строки в калькуляторе:

Результаты онлайн вычислений:

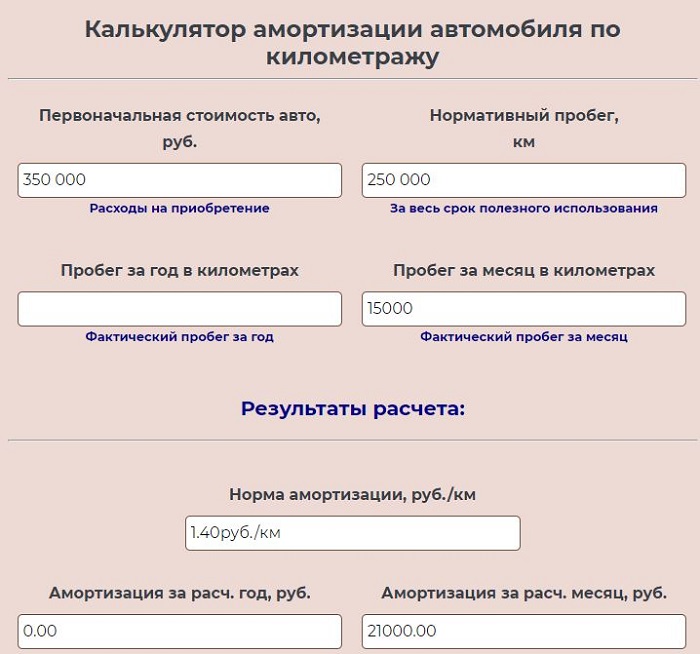

Пример 2 по километражу:

Организация купила легковой автомобиль, для которого нормативный пробег до 250 000 км. Стоимость авто составила 350 000 руб.

В первый месяц ТС проехал 15 000 км. Рассчитаем амортизацию, которую нужно списать в первый месяц эксплуатации.

В калькуляторе заполняем три поля — 1, 2 и 4 (350000, 250000 и 15000).

Итоги онлайн вычислений:

Методика и формула

Итак, величину износа определенной детали можно рассчитать самостоятельно, воспользовавшись:

- специальными онлайн программами;

- формулой.

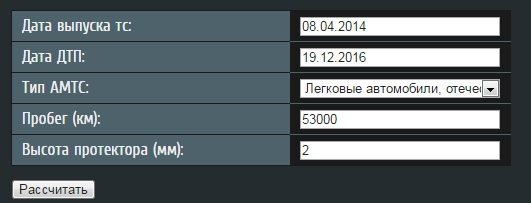

При использовании онлайн программы потребуются следующие данные:

- дата выпуска автомобиля (параметр можно узнать из ПТС);

- дата дорожного происшествия;

- вид транспортного средства;

- величина пробега на дату ДТП;

- высота протектора шин (параметр так же определяется на дату дорожной аварии).

Например, транспортное средство было выпущено 8 апреля 2014 года. ДТП произошло 19 декабря 2020 года. К моменту аварии пробег составляет 53000 км, а высота протектора шин, установленных на транспортном средстве 2 мм.

Какой процент износа автомобиля по ОСАГО при данных обстоятельствах? В результате расчета получаются следующие данные:

| износ комплектующих деталей автомобиля составляет | 25,7% |

| износ АКБ | 50% |

| износ шин | 50% |

Для расчета так же можно воспользоваться формулой, представленной в единой методике расчета:

Определяющими параметрами в представленной формуле являются:

| ΔТ | коэффициент, зависящий от срока эксплуатации автотранспорта |

| Тки | непосредственно срок эксплуатации (величина измерения – год) |

| ΔL | коэффициент, который зависит от величины пробега автомобиля |

| Lки | величина пробега (определяется в тысячах километров) |

| е | это основание логарифма. Параметр принимается равным 2,72 |

Значения коэффициентов ΔТ и ΔL определяются по таблицам, являющимся приложением к методике расчета и зависят от вида и марки автотранспортного средства:

| Вид транспорта | ΔТ | ΔL |

| Легковые автомобили следующих марок: | ||

| ВАЗ, ЗАЗ, УАЗ, ГАЗ, ТагАЗ | 0,057 | 0,003 |

| Brilliance, BYD, Chery, Derways, FAW, Geely, Great Wall, Hafei, Haima, Lifan, Luxgen, Xin Kai | 0,057 | 0,0029 |

| Aston Martin, Bentley, Bugatti, Ferrari, Jaguar, Maserati, Porsche, Audi, BMW, Mercedes-Benz, Mini, Rover Alfa Romeo, Citroen, Fiat, Ford, Opel, Peugeot, Renault, Saab, SEAT, Skoda, Volkswagen, Volvo | 0,042 | 0,0023 |

| Acura, Buick, Cadillac, Chevrolet, Chrysler, Dodge, Hummer, Infiniti, Jeep, Lexus, Lincoln, Mercury, Pontiac | 0,045 | 0,0024 |

| Hyundai, Kia, Ssang Yong, Daewoo | 0,052 | 0,0026 |

| Daihatsu, Honda, Isuzu, Mazda, Mitsubishi, Nissan, Subaru, Suzuki, Toyota | 0,049 | 0,0025 |

| Грузовые автотранспортные средства, включая бортовые автомобиль, фургоны, самосвалы, тягачи не зависимо от марки автотранспортного средства | 0,077 | 0,0023 |

| Автобусы | 0,113 | 0,0008 |

| Трамваи и троллейбусы | 0,098 | 0,0008 |

| Прицепы, включая полуприцепы для грузового автотранспорта | 0,09 | |

| Прицепы для легкового автотранспорта | 0,06 | |

| Мотоциклы (не зависимо от марки и модели) | 0,07 | |

| Мотороллеры, скутеры, мопеды | 0,09 | |

| Специализированная сельскохозяйственная, дорожная, строительная, пожарная техника | 0, 15 | |

| Велосипеды | 0, 04 |

Амортизационные отчисления

Доля стоимости актива, включаемая в себестоимость товара, называется амортизационным отчислением. Назначение такого отчисления в постепенной компенсации предпринимателю стартовых инвестиций в бизнес. Если часть материалов и сырья полностью преобразуются в готовый продукт или уничтожаются при его изготовлении (например, электрическая энергия), то основные средства производства только постепенно изнашиваются.

Но это не преуменьшает их значения для ценообразования. Очевидно, что имея только сырьё, но без техники, произвести продукт не получится. Поэтому перенос стоимости совершенно справедлив. Процент амортизации в каждом отдельном случае считается индивидуально и зависит от изначальной стоимости оборудования, срока полезного использования и некоторых других показателей.

Современные инструменты многократно упрощают вычисление, а простота и скорость вычисления с их помощью позволяет сравнить несколько методов, чтобы выбрать наиболее удобный. Например, калькулятор онлайн даёт возможность рассчитать амортизационные отчисления за несколько секунд.

Функции амортизационных отчислений

Амортизация выполняет несколько полезных функций для бизнеса. Главная из них в том, что включение амортизационных отчислений в стоимость продукта помогает предпринимателю более грамотно образовывать цену и полностью окупать все затраченные на оборудование средства. Но это далеко не единственный плюс. Чем ещё полезен перенос стоимости?

Возможность сокращать налогооблагаемую базу дохода. Актуально для ОСНО и УСН «Доходы — Расходы». Амортизационные отчисления не являются прибылью, то есть, разрешается урезать с их помощью сумму налогооблагаемого дохода. Например, предприниматель выручил с продажи партии игрушек 100 тысяч рублей, из которых 87 тысяч являются прибылью. С них и требуется платить налог. Но если бизнесмен дополнительно учтёт амортизационные отчисления, сможет сократить сумму налога ещё на несколько тысяч рублей.

Зарабатывать на обновление материальной базы. Предприниматель, использующий амортизационные отчисления, знает конкретные сроки окупаемости своей техники и возвращает себе 100% от её изначальной стоимости. Это даёт возможность спланировать покупку новой техники без обращения к займам и кредитам.

Привлекательность для инвесторов. Экономическое обоснование окупаемости вложений с учётом амортизации привлекает гораздо больше потенциальных партнёров, чем обещания окупить все инвестиции за 1-2 года без конкретных цифр.

Определение корректной цены при продаже подержанного оборудования. Вычисление амортизации поможет предпринимателю назначить правильную цену, если он решит продать технику до полной окупаемости и до конца срока полезного использования.

Любое оборудование изнашивается, поэтому предприниматель должен успеть окупить его полную стоимость

Как определяется срок полезного использования объекта

Формула расчета амортизации предполагает, что предприниматель уже установил срок полезного использования (СПИ) своего оборудования. То есть определил, в течение какого времени объект будет использоваться на производстве и приносить прибыль. Это довольно просто: вся необходимая информация содержится в классификаторе, утверждённом постановлением правительства от 1 января 2002 года №1.

Классификатор делит все средства производства — машины, оборудование, недвижимость, транспорт, многолетние насаждения — на 10 категорий. 1-я категория включает объекты с самым коротким сроком полезного использования, 10-я — самые долговечные. Достаточно найти свой объект в списке и присвоить ему СПИ. Сроки в этом классификаторе указаны в определённых границах. Например, от 1 года до 2 лет включительно.

Методы расчета в организации в бухгалтерском учете

Начисление амортизации в бухучете начинается в следующем месяце – с 1-го числа. При этом не имеет значение, поставлен ли автомобиль на учет в ГИБДД или нет, оформлена ли смена собственника.

В бухгалтерском учете в п.18 ПБУ 6/01 предусмотрено 4 способа амортизационных отчислений:

- Линейный;

- Уменьшаемого остатка – ускоренный;

- По сумме чисел лет срока использования;

- Пропорционально объему продукции, услуг, работ.

Организация может выбрать любой из указанных способов, никаких ограничений нет.

Но важно отразить выбор в бухгалтерской учетной политике. Метод амортизационных отчислений выбирается один и тот же для всех однородных транспортных средств. Рекомендуем:

Рекомендуем:

- Онлайн калькулятор для расчета амортизации авто.

- Также можно рассчитать стоимость 1 км пробега автомобиля в онлайн калькуляторе.

Как рассчитать линейным способом?

Линейный метод начисления самый простой, стоимость равномерными частями переносится в расходы весь срок использования.

Методика расчета:

Определяется норма амортизации в год или месяц:

Пример

Исходные данные:

Организация купила легковой автомобиль объемом двигателя до 3.5 л.

Стоимость, по которой машина принята к учету, равняется 554 000.

В бухгалтерском учете срок полезного использования устанавливается по налоговой Классификации. Данный тип транспортного средства относится к 3 амортизационной группе, для него может быть установлен срок от 3 до 5 лет.

Организация приняла решения установить для автомобиля СПИ = 48 месяцев (4 года).

Для амортизационных отчислений выбран линейный метод.

Расчет:

Норма А. = 1 / 48 * 100 = 2,08%.

Ежемесячная А. = 554 000 * 2,08% = 11523,20.

Ускоряющий коэффициент

Организация вправе в бухгалтерском учете в отношении автомобиля, взятого в лизинг, использовать нелинейный метод, основанный на применении ускоряющего коэффициента.

Данный коэффициент позволяет ускорить процесс списания стоимости транспорта, позволяя в первые же годы вернуть большую часть потраченных на приобретение средств.

За основу берется остаточная стоимость машины вместо первоначальной.

Методика расчета:

Определяется норма амортизационных отчислений.

В следующем году опять рассчитывается остаточная стоимость, от которой определяются амортизационные отчисления.

Данный метод можно применять в отношении автомобилей, взятых в лизинг.

Пример при лизинге

Исходные данные:

Организация в декабре 2019 года взяла в лизинг легковой автомобиль стоимостью 350 000 на 3 года.

По договору лизинга транспортное средство ставится на баланс лизингополучателю, в связи с чем амортизацию начисляет он.

Принято решение установить срок полезного использования, равный сроку лизинга, 3 года.

Выбранный способ начисления амортизации – уменьшаемого остатка с коэффициентом ускорения = 2.

Начисление начинается с 1 января 2020 года.

Расчет:

Норма А. = 2 / 3 * 100% = 66,67%.

1-й год:

Стоимость ост. = 350 000.

Годовая А. = 350 000 * 66,67% = 233 345.

Ежемесячная А. = 233 345 / 12 = 19 445.

2-й год:

Стоимость ост. = 350 000 – 233 345 = 116 655.

Годовая А. = 116 655 * 66,67% = 77 773,89.

Ежемесячная А. = 77 773,89 / 12 = 6 481.

3-й год:

Стоимость ост. = 350 000 – 233 345 – 77 774 = 38 881

Годовая А. = 38 881 * 66,67% = 25 922.

Ежемесячная А. = 25 922 / 12 = 2 160.

Остаток 350 000 = 233 345 – 77 774 – 25 922 = 12 959 можно списать в последний месяц эксплуатации.

Как посчитать по километражу машины?

Чтобы учесть пробег машины и пройденные километры, можно использовать для расчета метод списания стоимости пропорционально объему работ.

В этом случае будет учтена нагрузка, оказываемая на автомобиль в процессе использования.

Для расчета амортизационных отчислений по километражу нужно знать первоначальную стоимость и нормативный пробег за время службы.

Методика расчета:

Определяется норма отчислений на 1 километр.

Пример начисления на 1 км пробега авто

Исходные данные:

Организация купила грузовой автомобиль, первоначальная стоимость составила 900 000.

Срок полезного использования – 7 лет.

Нормативный пробег = 180 000 километров.

За первый месяц автомобиль проехал 2000 километров, за второй – 1500 и т.д.

Расчет:

Норма А. = 900 000 / 180 000 = 5 руб./км

А. в 1 месяц = 2000 * 5 = 10 000.

А. во 2 месяц = 1500 * 5 = 7 500.

и т.д.

Проводки

Автомобиль принимается к учету по первоначальной стоимости без учета НДС проводкой Дт 01 Кт 08.

Ежемесячно бухгалтер отражает проводки по начислению амортизации.

Для этого кредит счета 02 корреспондирует с дебетом счетов учета затрат.

Нужный счет выбирается в зависимости от сферы применения автомобиля.

Проводки по начислению амортизации: Дт 20 (23, 25, 26, 44) Кт 02.

Подробнее о проводках по счету начисления амортизации 02 смотрите здесь.

Как это сделать?

Рассчитать износ можно как с использованием формул методики, так и в онлайн-калькуляторе, который легко найти в Интернете. Калькулятор есть в основном на сайтах самих экспертов, которые предлагают свои услуги определения показателя износа и подготовки отчета для страховой компании. Величина показателя износа напрямую зависит от состояния машины и её технических параметров.

При расчетах обязательно учитывается:

- возраст автомобиля;

- дата ДТП;

- тип ТС;

- пробег;

- а также высота рисунка протектора (для расчета износа шин).

Если проводилась замена каких-либо узлов, то по ним может быть произведен отдельный расчет величины амортизации.

Комплектующие

Как было сказано выше, износ комплектующих, установленных в машине, может колебаться от 0 до 50% стоимости новых деталей, узлов и агрегатов в соответствии с расценками, которые можно найти на сайте Российского союза автостраховщиков.

Ранее верхняя планка этого показателя была на уровне 80%. Нижнее – нулевое значение может иметь, к примеру, износ ремня или подушки безопасности, а также целого списка комплектующих, по которым может не учитываться износ.

При наличии следов коррозии, «старых ран» от других ДТП может быть применен дополнительный индивидуальный износ от 25 до 45%.

Износ рассчитывается по формуле:

Ики = 100 х (1-е (ΔТ х Тки х Δ L х Lки)), где:

- Ики – износ комплектующих.

- е – основание натуральных логарифмов.

- Δ Т – коэффициент, учитывающий влияние на износ комплектующего изделия (детали, узла, агрегата) его срока эксплуатации.

- Тки – срок эксплуатации.

- Δ L – коэффициент, учитывающий влияние на износ пробега машины.

- Lки – пробег автомобиля на дату ДТП.

Если по результатам осмотра выяснится, что какие-либо комплектующие менялись до попадания в ДТП, то их возраст принимается равным разности между датой ДТП и датой замены. Пробег в этом случае определяется путем разности между пробегом на дату аварии и пробегом на дату обмена.

Шины

Как известно, шины довольно хрупкая вещь и при активной эксплуатации изнашиваются довольно быстро. Для расчета показателя их износа также используется Единая методика и ее формулы, указанные в главе 4. Для этого используется показатель высоты рисунка протектора, который обязательно нужно измерить, прежде чем приступить к расчетам.

Износ шины определяется по следующей формуле:

Иш = (Нк – Нф) / (Нк – Ндоп) х 100%, где:

- Нк – высота рисунка протектора новой шины.

- Нф – фактическая высота рисунка.

- Ндоп – минимально допустимая высота рисунка.

Показатель износа шины также может увеличиваться для старых шин. Например, если им больше трех лет, но не более пяти, то износ может вырасти на 15%. Более старые шины оцениваются на 25% выше рассчитанного показателя.

При достижении минимальной высоты протектора шина считается уже негодной к эксплуатации и должна быть заменена на новую. Об этом вам обязательно скажут при прохождении техосмотра, так как это влияет на безопасность передвижения.

Детали и агрегатные узлы

Износ этих элементов рассчитывается по той же формуле, что и износ комплектующих, т.е. с учетом срока эксплуатации и коэффициентов, влияющих на изнашивание.

Повышающий коэффициент для деталей, узлов и агрегатов применяется, в случае:

- повреждения детали более 10%, не относящееся к ДТП – 30%;

- дефекты и повреждения ЛКП более 10%, не относящиеся к аварии – 25%;

- ремонтные врезки, вставки, армирование – 40%;

- царапины, сколы и потертости фар и фонарей – 45%;

- повреждения неокрашенного пластика, не относящиеся к ДТП – 40%.

При наличии на поврежденной детали сквозной коррозии износ фиксируется по максимально допустимому значению, повышенной – с коэффициентом 25%. Таблицы с данными коэффициентами можно найти в тексте Единой методики и приложений к ней. Однако гораздо проще зайти на сайт техэксперта и рассчитать этот показатель в онлайн калькуляторе, введя все нужные параметры.

От чего зависит?

Норма амортизационных отчислений зависит от следующих параметров:

- Метода расчета амортизации – влияет как в бухгалтерском, так и в налоговом учете, ниже приведены особенности расчета нормы в зависимости от применяемого способа.

- Срок полезного использования — в бухучете устанавливается самостоятельно, в налоговом учете в соответствии с подходящей для основного средства амортизационной группой.

- Амортизационная группа – актуально только для налогового учета при нелинейном способе исчисления амортизации, когда норма устанавливается в соответствии с выбранной группой.

Кем устанавливаются для амортизационных отчислений?

В бухгалтерском учете нормы не устанавливаются, их рассчитывает бухгалтер для каждого отдельного основного средства в зависимости от выбранного способа начисления амортизации и установленного срока службы.

На практике всегда рассчитывается годовой показатель. Исключением является производственный метод, при котором считается месячная норма.

В налоговом учете норма рассчитывается только при линейном методе исчисления, причем вычисляется всегда месячный ее размер.

Устанавливается данное значение на законодательном уровне при нелинейном способе в налоговом учете. Считать при этом ничего не нужно. Достаточно определить для объекта ОС амортизационную группу, далее из п.5 ст.259.2 НК РФ выбрать соответствующее значение нормы.

Как рассчитать годовой размер в процентах в бухгалтерском учете?

В бухгалтерском учете размер среднегодовой нормы амортизационных отчислений определяется бухгалтером самостоятельно. Для этого достаточно установить для основного средств подходящий для него срок полезного использования.

Кроме того, нужно определиться с применяемым методом начисления амортизации. В бухучете их четыре – линейный, уменьшаемого остатка, производственный, по сумме чисел лет СПИ.

Наиболее четко определение и сущность понятия нормы амортизации просматривается для линейного метода.

Формула для линейного метода (определяется п.19 ПБУ 6/01):

Годовая Н. = 1 / СПИ в годах * 100%.

То есть выражается данный показатель всегда в процентах.

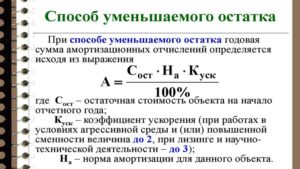

Формула для способа уменьшаемого остатка отличается введением повышающего коэффициента ускорения, который организация принимает самостоятельно в пределах 3-х.

Годовая Н. = 1 * Ку / СПИ с годах * 100%.

Для метода списания стоимости пропорционально объему продукции, работ, услуг, а также для списания по сумме чисел лет СПИ норма не рассчитывается ни в годовом, ни в месячном размере.

Пример расчета

На предприятие поступил объект ОС, для которого в бухгалтерском учете выбран срок полезного использования 3 года (36 месяцев) и установлен линейный способ исчисления.

Годовая Н. = 1 / 3 * 100% = 33,33 процентов.

Как определить месячное значение в бухучете — формулы

Порядок расчета месячной нормы зависит от выбранного способа начисления амортизационных отчислений.

Для линейного метода месячный показатель не рассчитывается, тем не менее, при необходимости его можно вычислить так:

Ежемесячная Н. = 1 / СПИ в месяцах * 100%

Аналогичным образом для способа уменьшаемого остатка формулу расчета можно представит следующим образом:

Ежемесячная Н. = 1 * Ку / СПИ в месяцах * 100%

Если стоимость основного средства списывается с помощью производственного метода, то есть пропорционально производимой продукции или выполняемым услугам, работам, месячная норма не рассчитывается. В этом случае невозможно предугадать заранее, какая сумма амортизационных отчислений будет перенесена в расходы за год, так как этот показатель зависит от ежемесячного объема продукции.

Как найти в налоговом учете?

В налоговом учете предусмотрено всего 2 метода начисления амортизации:

- Линейный – ежемесячная норма рассчитывается путем деления единицы на срок полезного использования, выраженный в месяцах. Далее параметр переводится в проценты.

- Нелинейный – норма устанавливается на законодательном уровне в зависимости от амортизационной группы основного средства, актуальные значения месячной нормы можно посмотреть в ст.259.2 НК РФ, годового параметра не устанавливается.

Норма амортизации по группам основных средств:

В налоговом учете для поступившего объекта ОС следует установить амортизационную группу, исходя из которой, уже выбирается срок использования.

Пример

Для основного средства установлена 3 амортизационная группа и СПИ, равный 60 месяцев.

Если на предприятии применяется линейный метод, то ежемесячная норма составит 1,6667 процентов (1 / 60 * 100%).

При нелинейном метода необходимо заглянуть в ст.259.2 НК РФ, где для 3 амортизационной группы установлена месячная норма в размере 5,6 процентов.

Расчет амортизации онлайн

Допустим, компания покупает автомобиль для доставки товаров и ставит его на баланс. Понятное дело, что техника имеет срок своей полезной деятельности, при эксплуатации изнашивается, теряет свою первоначальную стоимость, морально устаревает. Вот для этого и применяют начисление амортизации.

Чтобы в течение амортизационного периода стоимость такого актива можно было полностью списать с баланса предприятия за счет уменьшения его ежегодной стоимости. Налогоплательщики обычно начисляют амортизацию линейным методом или нелинейным методом. Сумма амортизации для целей налогообложения определяется налогоплательщиками ежемесячно в порядке, установленном настоящей статьей. Амортизация начисляется отдельно по каждому объекту амортизируемого имущества.

Начисление амортизации по объекту амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию. Линейное начисление амортизации широко распространено в бухгалтерии, поскольку этот метод отличается максимальной простотой использования. Согласно НК РФ способ амортизации имущества организации выбирают самостоятельно. Исключение – учет износа основных средств, входящих в 8–10 амортизационные группы (здания и капитальные сооружения, жилой фонд, транспорт) – для них разрешено применять только линейный метод. Также линейную амортизацию законодательство «навязывает индивидуальным предпринимателям, работающим на ОСНО.

В случае с производственным оборудованием и прочими группами активно используемых основных средств условия эксплуатации накладывают значительный отпечаток на степень износа. Со временем их производительность снижается, существенно возрастают затраты на ремонт и техническое обслуживание, которые уже нельзя списать в отчетном периоде за счет увеличения амортизации – этого линейный метод не предусматривает

Если предприятию важно, чтобы большая часть стоимости оборудования погашалась в первые годы его работы, стоит обратить внимание на нелинейные способы начисления, когда возможна ускоренная амортизация или привязка амортизационных отчислений к объемам произведенной продукции. Такой подход наиболее оправдан в учете износа зданий и других стационарных сооружений. Безусловно, влияние факторов внешней среды и режима эксплуатации имущества нельзя сбрасывать со счетов, однако точно установить фактический процент изнашивания конкретного объекта зачастую бывает невозможно

Безусловно, влияние факторов внешней среды и режима эксплуатации имущества нельзя сбрасывать со счетов, однако точно установить фактический процент изнашивания конкретного объекта зачастую бывает невозможно.

Поэтому метод, при котором списание стоимости производится равномерно и постоянными суммами, для многих организаций представляется самым удобным.

- Поставив на баланс имущество, с начала следующего месяца необходимо начислять на него амортизацию.

- Погашение амортизационных сумм производится независимо от финансовых показателей работы предприятия.

- Отчисления осуществляются ежемесячно и учитываются в налоговом периоде, в котором совершены.

- Консервация основного средства на срок 3 месяца, длительный ремонт (свыше года) являются основаниями для приостановки амортизационных начислений, которые возобновляются после возврата имущества в эксплуатацию с начала следующего месяца.

- Списание по износу проводится до погашения стоимости основного средства в полном объеме или вывода его с баланса предприятия, утраты права собственности на данное имущество. Начисление следует прекратить по истечении месяца, когда произошло одно из перечисленных событий.

Калькулятор Расчета Амортизации Автомобиля Онлайн

Читайте на сайте «Россия-Украина»:

- Куда Обратиться если Заблуждением Заставили Взять Кредит

- Оплата Аренды ООО по Договору Платежным Поручением

- Бухгалтерская Справка Расчет Компенсации за Задержку Зарплаты

- Возврат Денежных Средств Покупателю по Договору Поставки

- Заплатить Взносы ОМС и Опс Онлайн за Год

Внимание!

В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже.

Формула

Расчет, используемый для получения суммы периодического платежа, предполагает, что первый платеж должен быть произведен не в первый день ссуды, а скорее за один полный период платежа по ссуде.

Хотя обычно используется для решения для A (платеж, учитывая условия), он может использоваться для решения для любой отдельной переменной в уравнении при условии, что все другие переменные известны. Можно изменить формулу, чтобы найти любой член, за исключением i , для которого можно использовать алгоритм поиска корня .

Формула :

Азнак равнопя(1+я)п(1+я)п-1знак равнопя×(1+я)п(1+я)п-1×(1+я)-п(1+я)-пзнак равноп×я1-(1+я)-п{\ displaystyle A = P {\ frac {i (1 + i) ^ {n}} {(1 + i) ^ {n} -1}} = Pi \ times {\ frac {(1 + i) ^ { n}} {(1 + i) ^ {n} -1}} \ times {\ frac {(1 + i) ^ {- n}} {(1 + i) ^ {- n}}} = {\ гидроразрыв {P \ times i} {1- (1 + i) ^ {- n}}}}

Или, что то же самое:Азнак равнопя(1+я)п(1+я)п-1знак равнопя×(1+я)п(1+я)п-1знак равнопя×(1+я)п-1+1(1+я)п-1знак равнопя×((1+я)п-1(1+я)п-1+1(1+я)п-1)знак равноп(я+я(1+я)п-1){\ displaystyle A = P {\ frac {i (1 + i) ^ {n}} {(1 + i) ^ {n} -1}} = Pi \ times {\ frac {(1 + i) ^ { n}} {(1 + i) ^ {n} -1}} = Pi \ times {\ frac {(1 + i) ^ {n} -1 + 1} {(1 + i) ^ {n} — 1}} = Pi \ times ({\ frac {(1 + i) ^ {n} -1} {(1 + i) ^ {n} -1}} + {\ frac {1} {(1 + i ) ^ {n} -1}}) = P \ left (i + {\ frac {i} {(1 + i) ^ {n} -1}} \ right)}

Где:

- A = сумма периодического платежа

- P = сумма основного , за вычетом первоначальных платежей, что означает «вычесть любые понижающего платежи»

- i = периодическая процентная ставка

- n = общее количество платежей

Эта формула действительна, если i > 0. Если i = 0, то просто A = P / n .

- Для 30-летнего кредита с ежемесячными выплатами, пзнак равно30 лет×12 месяцев / годзнак равно360 месяцы{\ displaystyle n = 30 {\ text {лет}} \ times 12 {\ text {месяцев / год}} = 360 {\ text {месяцев}}}

Обратите внимание, что процентная ставка обычно упоминается как годовая процентная ставка (например, 8% годовых), но в приведенной выше формуле, поскольку выплаты являются ежемесячными, ставка должна быть выражена в ежемесячных процентах. Преобразование годовой процентной ставки (то есть, годовой процент текучести или APY) к месячной ставке не так просто , как деление на 12; см

формулу и обсуждение в . Однако, если ставка указана в «годовом доходе», а не в «годовой процентной ставке», то деление на 12 является подходящим средством определения ежемесячной процентной ставки.

я{\ displaystyle i}