Как рассчитать амортизацию автомобиля + примеры

Содержание:

Способ вычисления СПИ в налоговой документации по Классификатору

В Постановлении Правительства Российской Федерации от 01.01.2002 №1 «О Классификации основных средств, включаемых в амортизационные группы» можно увидеть Классификатор СПИ согласно амортизационным группам транспорта.

Все транспортные средства относятся к отдельным амортизационным группам, на номер группы влияет тип ТС, размер, мощность, сфера эксплуатации.

У всех автомобилей СПИ может варьироваться от двух до девяти лет.

Классификатор СПИ ТС можно представить в качестве следующей таблицы:

Грузопассажирские подъемники с платформами |

|||

|

|||

|

|||

|

Необходимо ли вычисление СПИ при определении амортизации автотранспорта?

Если автотранспорт определен на балансе предприятия как ОС, то для него в налоговом учете устанавливается амортизационная группа.

С ее помощью можно вычислить СПИ автотранспорта.

В бухучете СПИ можно вычислить и без отнесения к такой группе. Он рассчитывается на основании предположительного времени и условий работы.

Предприятие должно начислять амортизацию все время службы автотранспорта до наступления его предельной степени износа и списания.

Нормативные акты: Срок полезного использования автомобиля

Постановление Правительства РФ от 01.01.2002 N 1 (ред. от 27.12.2019) «О Классификации основных средств, включаемых в амортизационные группы»Автомобили легковые

Срок полезного использования нематериальных активов в налоговом учете

В налоговом учете срок полезного использования нематериальных активов устанавливается для амортизируемых НМА в момент ввода объектов в эксплуатацию.

При этом учитываются срок действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности, а также условия конкретных договоров.

По отдельным видам НМА срок полезного использования организация вправе установить произвольно, но не менее 2 лет. К таким активам, в частности, относятся:

-

исключительное право на программу для ЭВМ, базу данных;

-

исключительное право на изобретение, промышленный образец, полезную модель;

-

исключительное право на использование топологии интегральных микросхем;

-

исключительное право на селекционные достижения;

-

владение «ноу-хау», секретной формулой или процессом.

В отличие от бухгалтерского учета, в налоговом учете по нематериальным активам с неопределенным сроком полезного использования такой срок устанавливается равным 10 годам.

Ответы на актуальные вопросы

Вопрос № 1. Предприятие приобрело автомобиль, который ранее находился в эксплуатации. По мнению нового собственника с учетом состояния объекта срок его полезного использования не может быть больше 12 месяцев. Как правильно начислить износ в таком случае?

Ответ. В случае, когда срок службы основного средства не превышает 12 месяцев, можно списать его стоимость сразу в полном объеме, не начисляя амортизацию. Но время фактической эксплуатации автомобиля на предприятии не должно быть больше года.

Вопрос № 2.В каких случаях законодательство позволяет юридическому лицу прекратить начисление амортизации?

Ответ. Законом разрешается приостановить начисление амортизации по автомобильному случаю в таких случаях:

| Для бухучета | Для налогообложения |

| Перевод на консервацию согласно приказу руководителя более чем на 3 месяца | Перевод на консервацию согласно приказу руководителя более чем на 3 месяца |

| Ремонт, реконструкция, модернизация более чем на год | Ремонт, реконструкция, модернизация более чем на год |

| Безвозмездная передача |

Вопрос № 3. Является ли регистрация автомобиля в ГИБДД обязательным условием для возможности начисления амортизации? Можно ли начислять износ по машине, которая введена в эксплуатацию, но не поставлена на учет в ГИБДД?

Ответ. Основанием для начала начисления амортизации по автотранспорту, как и по иным основным фондам, является введение его в эксплуатацию. При этом постановка на учет в ГИБДД определяет лишь право автомобиля участвовать в дорожном движении, но не момент начала начисления износа.

Вопрос № 4. Имеются ли какие-либо особенности при начислении износа автотранспорта, определяющиеся его видом?

Ответ. В целом алгоритм и методика расчета износа автомобилей одинакова для разных видов. Но стоит отметить некоторые особенности:

Чтобы рассчитать износ по легковым машинам, достаточно знать дату производства, пробег, гарантийный срок производителя от коррозии;

Для грузовых машин при начислении износа нужно установить базовую стоимость, период полезного использования;

Если амортизация начисляется по автобусам и тракторам, то важно точно определить модель и срок службы;

При расчете износа специальной строительной техники в расчет принимают первоначальную стоимость без стоимости шин. По шинам амортизация определяется отдельно.. Вопрос № 5

Как списывается износ автомобиля при его выбытии?

Вопрос № 5. Как списывается износ автомобиля при его выбытии?

Ответ. Выбытие автотранспорта отражается в бухгалтерском учете следующим образом:

- Дт02 Кт01 – списывается начисленный износ;

- Дт91 Кт01 – на сумму остаточной стоимости.

Как определить срок полезного использования автомобиля

На что прямо указывают другие суды (Постановления ФАС СКО от 09.12.2010 по делу N А32-10605/2008-12/122; ФАС УО от 24.11.2011 N Ф09-7735/11). Кстати, Минфин, ссылаясь на одно из Определений ВАС РФ (Определение ВАС РФ от 14.10.2009 N ВАС-11908/09), прямо указывает, что ГАЗ-2705 («Газель-Бизнес») относится к категории грузовых автомобилей (несмотря на то, что в строке 4 ПТС таких машин указана именно категория «В») (Письмо Минфина России от 21.10.2010 N 03-05-06-04/251). И все эти споры далеко не праздные. Как вы, наверное, знаете, тип транспортного средства очень важен и при расчете транспортного налога. Так, при одинаковой мощности двигателя, к примеру от 100 до 150 лошадиных сил, базовая ставка для легковушки — 3,5 руб. на 1 лошадиную силу, для автобуса — 5 руб/л. с., для грузовика — 4 руб/л. с. (Пункт 1 ст. 361 НК РФ).

Примечание Базовые ставки транспортного налога могут быть увеличены или уменьшены законом субъекта РФ (но не более чем в 10 раз) (Пункт 2 ст. 361 НК РФ).

В категорию «В», помимо легковых автомобилей, входят также небольшие автобусы и грузовички. Так что если ваши «Газель», «Соболь-Баргузин» или другое похожее авто предназначены для перевозки грузов и это указано в ПТС, а вторая цифра марки ТС не «1» и не «2», то безопаснее признать автомобиль грузовым. И место ему в 4-й амортизационной группе, а не в 3-й. Если же вторая цифра — «2», то перед нами автобус (3-я амортизационная группа). А вторая цифра «7» в марке автомобиля означает, что это грузовой фургон и его надо относить к 4-й амортизационной группе.

Внимание! Тип транспортного средства напрямую влияет не только на срок его полезного использования, но и на величину транспортного налога. Кстати, специалисты налоговых органов не прочь поиграть с законом, разворачивая его то в одну, то в другую сторону, в зависимости от того, что им выгодно в конкретной ситуации

Так, требуя транспортный налог с владельцев спорных «Газелей» и «Соболей», они будут настаивать на том, что эти машины не имеют никакого отношения к легковым. Однако, когда инспекторы проверяли производителя тех же машин, они стали доказывать обратное. И не случайно — только при продаже легковых автомобилей нужно платить акциз. Инспекция доначислила ООО «Автозавод «ГАЗ» акцизы и НДС, сочтя легковыми проданные автомобили марок ГАЗ-2217, 22171, 22177, 221717, 3221, 32217. Однако суды не поддержали налоговую службу (Постановление ФАС СЗО от 10.12.2010 по делу N А56-7511/2010). Они рекомендовали смотреть на тип автомобиля (на вторую цифру модели). А раз она «2», то перед нами не легковой автомобиль, а автобус. Если в ПТС вы по каким-то причинам не можете найти четкой информации о том, какой же тип у вашего ТС, это можно рассматривать как неустранимую неясность, которая должна трактоваться в вашу пользу (Пункт 7 ст. 3 НК РФ). Но бывает гораздо проще все же прояснить обстановку, направив запрос производителю (его представителю) или в ГИБДД. Этот запрос можно составить в произвольной форме. К примеру, можете воспользоваться приведенным ниже шаблоном

Кстати, специалисты налоговых органов не прочь поиграть с законом, разворачивая его то в одну, то в другую сторону, в зависимости от того, что им выгодно в конкретной ситуации. Так, требуя транспортный налог с владельцев спорных «Газелей» и «Соболей», они будут настаивать на том, что эти машины не имеют никакого отношения к легковым. Однако, когда инспекторы проверяли производителя тех же машин, они стали доказывать обратное. И не случайно — только при продаже легковых автомобилей нужно платить акциз. Инспекция доначислила ООО «Автозавод «ГАЗ» акцизы и НДС, сочтя легковыми проданные автомобили марок ГАЗ-2217, 22171, 22177, 221717, 3221, 32217. Однако суды не поддержали налоговую службу (Постановление ФАС СЗО от 10.12.2010 по делу N А56-7511/2010). Они рекомендовали смотреть на тип автомобиля (на вторую цифру модели). А раз она «2», то перед нами не легковой автомобиль, а автобус. Если в ПТС вы по каким-то причинам не можете найти четкой информации о том, какой же тип у вашего ТС, это можно рассматривать как неустранимую неясность, которая должна трактоваться в вашу пользу (Пункт 7 ст. 3 НК РФ). Но бывает гораздо проще все же прояснить обстановку, направив запрос производителю (его представителю) или в ГИБДД. Этот запрос можно составить в произвольной форме. К примеру, можете воспользоваться приведенным ниже шаблоном.

* * *

Как только вы введете в эксплуатацию свой автомобиль, вы можете списать амортизационную премию на косвенные расходы в налоговом учете. Радует то, что ограничение для такой премии по всем автомобилям одинаковое: она не может быть более 30% (Пункт 9 ст. 258 НК РФ). Хотя бы в этом вопросе у вас не будет сомнений.

Июль 2012 г.

Как рассчитать амортизацию автомобиля

В бухгалтерии есть несколько способов, выбор зависит от класса автомобиля, целей его использования, условий договора. Самый простой и часто используемый — линейный. В нем используются такие формулы:

- Амортизационные начисления = Стоимость без НДС* Норма амортизации/100 (А=С*На/100)

- Норма амортизации=1/период полезного применения*100 (На=1/ппп). Период полезного использования зависит от класса автомобиля, он указан в нормативных таблицах. Для легкового автомобиля с двигателем объема меньше 3,5 л этот срок составляет 3-5 лет.

- Коэффициент износа = Амортизационные начисления/Стоимость автомобиля без НДС (Ки=А/С)

Для примера возьмем автомобиль с первоначальной стоимостью 600 000 рублей. Период полезного использования – 5 лет.

- Норма амортизации: (На=1/ппп)=1/6*100=0,2*100=20

- Амортизационные отчисления за год: А=С*На/100=600 000*20/100=120 000

- Коэффициент износа: Ки=А/С=120 000/600 000=0,2

Эту формулу применяют не только для бухгалтерских расчетов. Предположим, вы таксист, купили автомобиль из примера выше и хотите посчитать, сколько надо зарабатывать в месяц, чтобы автомобиль без учета затрат на его обслуживание окупился через пять лет.

Возьмем получившееся значение амортизационных отчислений и разделим на количество рабочих месяцев. Пусть их будет 11, а 1 – отпуск. 120 000/11=10909 рублей в месяц.

При расчетах для ОСАГО, в банках, автоломбардах, в компаниях трейд-ин используется другая формула:

Физический износ автомобиля = (И1xПф+И2xДф)xА2xА3xА4

- И1 – износ по пробегу (в % на 1000 км пробега);

- Пф – пробег фактический в тыс. км с округлением до 0,1;

- И2 – старение в зависимости от интенсивности эксплуатации;

- Дф – фактический срок службы в годах, округление до 0,1;

- А2 – износ от природно-климатических условий;

- А3 – износ от экологической обстановки;

- А4 – износ по количеству жителей в регионе.

Актуальные показатели коэффициентов указаны в нормативных таблицах. Если не хочется считать вручную, воспользуйтесь специальными онлайн-сервисами, они точно и быстро посчитают по этой формуле.

В них используются данные о вашем автомобиле, климате, в котором вы проживаете, интенсивности использования машины, количестве жителей в регионе.

Расчет амортизации на 1 км пробега

Помимо потери в цене от износа, автомобиль требует затрат на обслуживание. Чтобы посчитать амортизацию на 1 км пробега, нам потребуются следующие данные:

- Эксплуатационный расход топлива на 100 км и цена 1л топлива.

- Показания пробега за год.

- Стоимость страховки за год.

- Стоимость техобслуживания за год.

- Амортизация (потеря стоимости) за год.

- Величина дорожного налога за год.

Цена топлива на 1км рассчитывается по формуле: расход/100*цена 1л. Разделите цены из пунктов 3,4,5,6 на количество км из пункта 2. Сложите получившиеся значения, у вас получится стоимость 1 км пробега вашего автомобиля.

Ускоренная амортизация автомобиля

Такой способ предполагает расчет амортизационных отчислений с использованием повышающего коэффициента — 2 или 3. Он может быть использован для расчета амортизации автомобиля в лизинге.

Входят ли автомобили в реестр основных средств?

Автотранспорт может считаться основным средством (ОС) и в налоговом учете, и в бухгалтерии, если соблюдены прописанные в законодательстве критерии.

Критерии отнесения к реестру основных средств компании в налоговом учете согласно п. 1 ст. 257 Налогового кодекса Российской Федерации:

- эксплуатируется в процессе выпуска и продажи продукции, оказания услуг, осуществления работ, управления предприятием;

- стоимость объекта начинается от ста тысяч рублей.

Критерии отнесения к реестру основных средств компании в бухгалтерии в соответствии с Приказом Минфина России от 30.03.2001 №26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01»:

- эксплуатируется в процессе выпуска и продажи продукции, предоставления услуг, осуществления работ, управления предприятием, сдачи во временную аренду за плату;

- эксплуатируется более года;

- компания не собирается перепродавать объект;

- в будущем планируется получение прибыли от объекта.

Статьи, , ответы на вопросы: Срок полезного использования автомобиля

Зарегистрируйтесь и получите полный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс: Путеводитель по сделкам. Аренда транспортного средства без экипажа. Арендатор (субарендатор)5.2.2.1. Налог на прибыль при выполнении с согласия арендодателя, но за счет арендатора неотделимых улучшений транспортного средства, полученного в аренду без экипажа, в ситуации, когда срок договора аренды меньше срока амортизации капитальных вложений

Зарегистрируйтесь и получите полный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс: Путеводитель по сделкам. Аренда транспортного средства с экипажем. Арендатор (субарендатор)5.2.2.1. Налог на прибыль при выполнении с согласия арендодателя, но за счет арендатора неотделимых улучшений транспортного средства, полученного в аренду с экипажем в ситуации, когда срок договора аренды меньше срока амортизации капитальных вложений

Это интересно: Срок оплаты транспортного налога и штрафы за просрочку: рассмотрим по полочкам

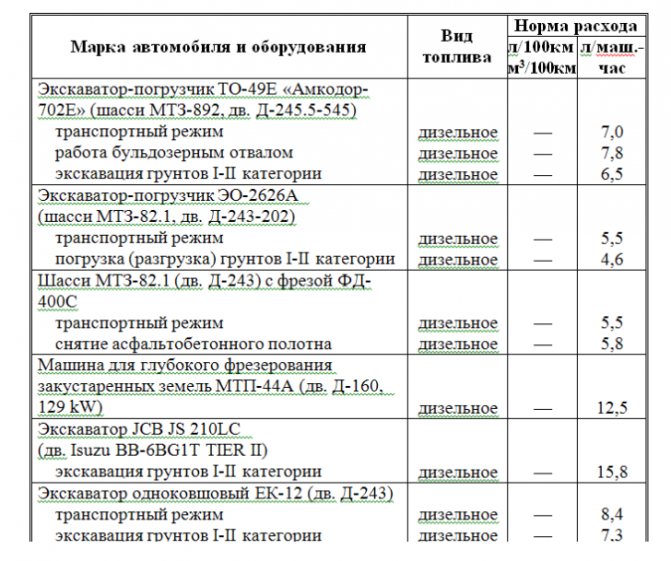

Специальный транспорт

В зависимости от области использования спецтехника делится на следующие группы:

- от семи до девяти лет – мусоровозы, гидроподъемники;

- от пяти до семи лет – техника коммунальных служб, катафалки, машины с нефтепродуктами или газом, техника различных служб;

- от трех до пяти лет – прочие спец. автомобили.

Читайте в следующей статье об отличиях срока гарантии и эксплуатации.

Например, нужно рассчитать СПИ поливомоечной машины тротуарной.

Данный вид транспорта относится к спецтехнике коммунальных служб, то есть к 4 амортизационной группе.

Его СПИ составит от пяти до семи лет.

Законодательство позволяет установить СПИ в бухгалтерском учете соответствующий сроку, определенному в налоговом учете при использовании Классификации ОС.

Это очень удобно в применении, так как одинаковый СПИ позволяет свести к минимуму расхождения в налоговой и бухгалтерской документации.

Также рекомендуем к прочтению:

| Поделиться с друзьями: |

Входят ли автомобили в реестр основных средств?

Автотранспорт может считаться основным средством (ОС) и в налоговом учете, и в бухгалтерии, если соблюдены прописанные в законодательстве критерии.

- эксплуатируется в процессе выпуска и продажи продукции, оказания услуг, осуществления работ, управления предприятием;

- стоимость объекта начинается от ста тысяч рублей.

- эксплуатируется в процессе выпуска и продажи продукции, предоставления услуг, осуществления работ, управления предприятием, сдачи во временную аренду за плату;

- эксплуатируется более года;

компания не собирается перепродавать объект;

в будущем планируется получение прибыли от объекта.

Применение повышающих коэффициентов

Этот порядок определяется статьей 259.3 НК РФ. Здесь указано, что повышающий коэффициент механического износа применяется в случаях:

- Эксплуатация в условиях агрессивной среды или повышенной сменности — коэффициент 2. Агрессивной средой определяется совокупность факторов, способствующих преждевременному износу авто. Например, техника работает в токсичной среде, пожаро- и взрывоопасных зонах;

- В отношении техники, которая является предметом договора лизинга — коэффициент 3. Это правило не распространяется на используемые автотранспортные средства, которые относятся к категории 1-3 амортизационных групп.

Скачать для просмотра и печати:

Статья 259.3 Налогового кодекса РФ «Применение повышающих (понижающих) коэффициентов к норме амортизации»

Общие сведения ↑

Амортизация автомобиля проводится с целью списать его стоимость по частям, когда они износили себя. Она считается, если – организация приобрела транспортное средство или был нанят сотрудник со своим транспортом.

Во время начисления амортизации нужно следовать правилам:

| Организация самостоятельно выбирает метод | Его необходимо указать в учетной политике |

| Способ, который был выбран | Используется в течение всего периода полезного использования объекта |

| Отчисления производятся каждый месяц | В размере 1/12 от общей суммы за год |

| Начисление начинать с месяца | Который следует после того, когда транспортное средство ввели в эксплуатацию |

| Если объект полностью самортизирован | Не нужно начислять по нему амортизацию (если автомобиль используется и дальше, то он просто списывается с баланса организации) |

| Начисление отображается | По кредиту 02 |

Необходимо определить срок службы автомобилей до полного начисления амортизации.

Способов начисления несколько:

- линейный;

- уменьшаемый остаток;

- списание пропорционально объему выполненной работы;

- ускоренный метод.

Наиболее простой – линейный. Высчитывается по легкой формуле. Рассмотрим на примере — компания приобрела транспортное средство стоимостью 500 000 рублей со сроком службы 10 лет.

500 тысяч поделить на 10, выходит 50 000. то есть каждый год стоимость автомобиля снижается на 50 тысяч рублей. Данный способ имеет недостаток – он не учитывает все затраты на автомобиль, поэтому результаты могут быть неточными.

Амортизация вычисляется в таких случаях:

- если частный предприниматель или юридическое лицо подает документацию в налоговую службу;

- при оценке страховиками реальной стоимости транспортного средства;

- при использовании личного автомобиля на работе;

- во время передачи в лизинг.

Амортизационные отчисления бывают нескольких типов – физический и моральный. Первый заключается в изменении стоимости транспортного средства в течение его использования.

На него оказывают влияние механические воздействия, природные явления и другие факторы. Причиной морального износа является появление более новых технологий.

Для определения амортизации необходимо знать его километраж. Чтобы ее рассчитать, нужно знать несколько показателей:

- стоимость всех материалов, которые ушли на поддержание автомобиля в рабочем состоянии. Данные берутся за год;

- стоимость замененной жидкости;

- сведения о стоимости масла.

Для правильности расчетов можно записывать все расходы в тетрадь. В налоговом учете сумма начисленной амортизации по транспортному средству включается в косвенные расходы.

Что это такое

Как только транспорт изнашивает себя, начисляется амортизация. В процессе ее проведения устанавливается, можно ли использовать автомобиль дальше или списать его.

Назначение процедуры

Также амортизация необходима для установления срока дальнейшего использования транспортного средства. При помощи этого процесса происходит возмещение финансов, которые были потрачены на покупку транспортного средства.

Особенности амортизации различных типов автотехники

Автотранспорт, как и вся другая техника со временем изнашивается и все чаще требует ремонта

Поэтому предпринимателю важно точно рассчитать ежегодный, ежемесячный и ежечасный износ автотехники, чтобы оценить стоимость своих услуг наиболее правильно. Необходимо знать эти данные и при продаже транспортного средства

Разновидности транспорта имеют свои особенности при расчете амортизации:

| Легковой автомобиль | Необходимо знать год выпуска, пробег, срок гарантии производителя от сквозной коррозии |

| Грузовой транспорт | Учитывается базовая стоимость, время полезного функционирования, из которого высчитывается норма износа |

| Автобус | Необходимо узнать время полезного использования исходя из модели автобуса |

| Трактора | Учитывается начальная цена техники, срок полезного применения, период службы |

| Строительная спецтехника | Учитывается начальная цена с учетом всех комплектующих, но без учета стоимости шин – их амортизация высчитывается отдельно, срок ожидаемой службы |

Методы расчета в организации в бухгалтерском учете

Начисление амортизации в бухучете начинается в следующем месяце – с 1-го числа. При этом не имеет значение, поставлен ли автомобиль на учет в ГИБДД или нет, оформлена ли смена собственника.

В бухгалтерском учете в п.18 ПБУ 6/01 предусмотрено 4 способа амортизационных отчислений:

- Линейный;

- Уменьшаемого остатка – ускоренный;

- По сумме чисел лет срока использования;

- Пропорционально объему продукции, услуг, работ.

Организация может выбрать любой из указанных способов, никаких ограничений нет.

Но важно отразить выбор в бухгалтерской учетной политике. Метод амортизационных отчислений выбирается один и тот же для всех однородных транспортных средств. Рекомендуем:

Рекомендуем:

- Онлайн калькулятор для расчета амортизации авто.

- Также можно рассчитать стоимость 1 км пробега автомобиля в онлайн калькуляторе.

Как рассчитать линейным способом?

Линейный метод начисления самый простой, стоимость равномерными частями переносится в расходы весь срок использования.

Методика расчета:

Определяется норма амортизации в год или месяц:

Пример

Исходные данные:

Организация купила легковой автомобиль объемом двигателя до 3.5 л.

Стоимость, по которой машина принята к учету, равняется 554 000.

В бухгалтерском учете срок полезного использования устанавливается по налоговой Классификации. Данный тип транспортного средства относится к 3 амортизационной группе, для него может быть установлен срок от 3 до 5 лет.

Организация приняла решения установить для автомобиля СПИ = 48 месяцев (4 года).

Для амортизационных отчислений выбран линейный метод.

Расчет:

Норма А. = 1 / 48 * 100 = 2,08%.

Ежемесячная А. = 554 000 * 2,08% = 11523,20.

Ускоряющий коэффициент

Организация вправе в бухгалтерском учете в отношении автомобиля, взятого в лизинг, использовать нелинейный метод, основанный на применении ускоряющего коэффициента.

Данный коэффициент позволяет ускорить процесс списания стоимости транспорта, позволяя в первые же годы вернуть большую часть потраченных на приобретение средств.

За основу берется остаточная стоимость машины вместо первоначальной.

Методика расчета:

Определяется норма амортизационных отчислений.

В следующем году опять рассчитывается остаточная стоимость, от которой определяются амортизационные отчисления.

Данный метод можно применять в отношении автомобилей, взятых в лизинг.

Пример при лизинге

Исходные данные:

Организация в декабре 2019 года взяла в лизинг легковой автомобиль стоимостью 350 000 на 3 года.

По договору лизинга транспортное средство ставится на баланс лизингополучателю, в связи с чем амортизацию начисляет он.

Принято решение установить срок полезного использования, равный сроку лизинга, 3 года.

Выбранный способ начисления амортизации – уменьшаемого остатка с коэффициентом ускорения = 2.

Начисление начинается с 1 января 2020 года.

Расчет:

Норма А. = 2 / 3 * 100% = 66,67%.

1-й год:

Стоимость ост. = 350 000.

Годовая А. = 350 000 * 66,67% = 233 345.

Ежемесячная А. = 233 345 / 12 = 19 445.

2-й год:

Стоимость ост. = 350 000 – 233 345 = 116 655.

Годовая А. = 116 655 * 66,67% = 77 773,89.

Ежемесячная А. = 77 773,89 / 12 = 6 481.

3-й год:

Стоимость ост. = 350 000 – 233 345 – 77 774 = 38 881

Годовая А. = 38 881 * 66,67% = 25 922.

Ежемесячная А. = 25 922 / 12 = 2 160.

Остаток 350 000 = 233 345 – 77 774 – 25 922 = 12 959 можно списать в последний месяц эксплуатации.

Как посчитать по километражу машины?

Чтобы учесть пробег машины и пройденные километры, можно использовать для расчета метод списания стоимости пропорционально объему работ.

В этом случае будет учтена нагрузка, оказываемая на автомобиль в процессе использования.

Для расчета амортизационных отчислений по километражу нужно знать первоначальную стоимость и нормативный пробег за время службы.

Методика расчета:

Определяется норма отчислений на 1 километр.

Пример начисления на 1 км пробега авто

Исходные данные:

Организация купила грузовой автомобиль, первоначальная стоимость составила 900 000.

Срок полезного использования – 7 лет.

Нормативный пробег = 180 000 километров.

За первый месяц автомобиль проехал 2000 километров, за второй – 1500 и т.д.

Расчет:

Норма А. = 900 000 / 180 000 = 5 руб./км

А. в 1 месяц = 2000 * 5 = 10 000.

А. во 2 месяц = 1500 * 5 = 7 500.

и т.д.

Проводки

Автомобиль принимается к учету по первоначальной стоимости без учета НДС проводкой Дт 01 Кт 08.

Ежемесячно бухгалтер отражает проводки по начислению амортизации.

Для этого кредит счета 02 корреспондирует с дебетом счетов учета затрат.

Нужный счет выбирается в зависимости от сферы применения автомобиля.

Проводки по начислению амортизации: Дт 20 (23, 25, 26, 44) Кт 02.

Подробнее о проводках по счету начисления амортизации 02 смотрите здесь.