Таблица кбм осаго рса

Содержание:

- Что такое КБМ

- Как определить свой класс, зная КБМ

- Где указывается в полисе ОСАГО

- КБМ — коэффициент бонус-малус

- Как узнать свой КБМ на следующий год?

- Как восстановить бонус малус — основные ситуации

- Как рассчитывается коэффициент бонус-малус?

- Как восстановить КБМ по ОСАГО в базе РСА

- Отдельные вопросы, которые часто задают водители

- РСА гласит

- Как посчитать самому по базе РСА?

- Как рассчитывается

- Причины изменения коэффициента

- Как проверяется

- От чего зависит?

Что такое КБМ

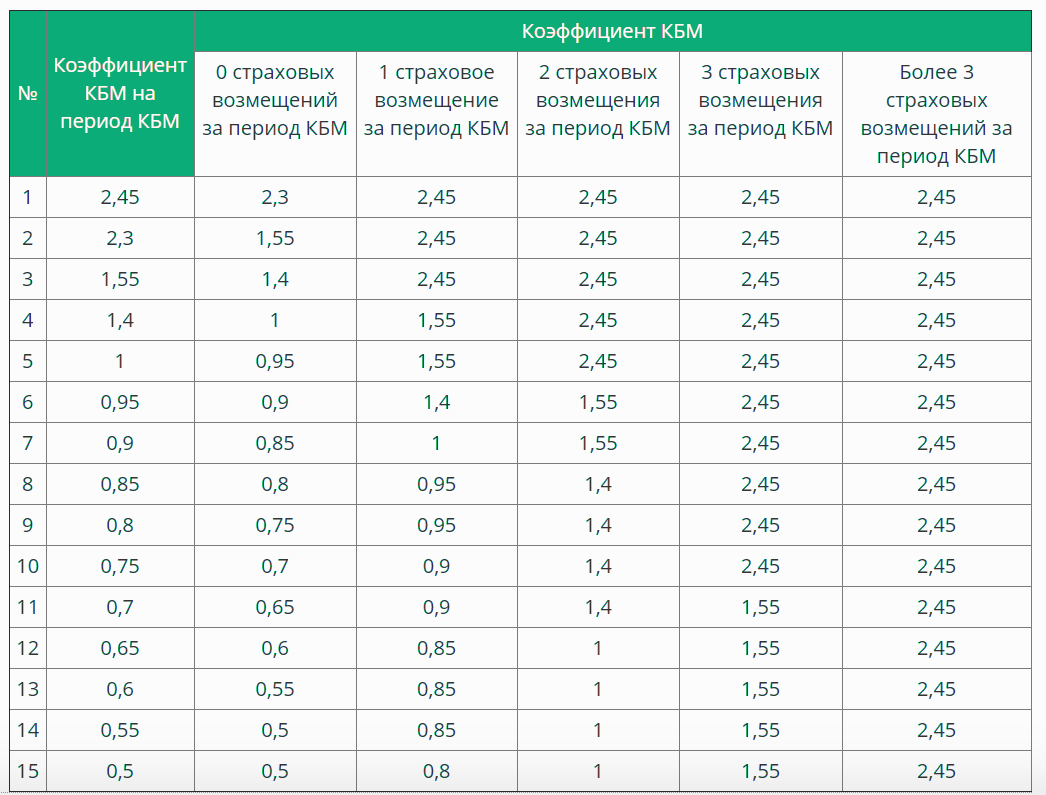

Ценообразование полиса обязательного автострахования находится под жестким контролем Центробанка РФ, который устанавливает определенные тарифы и диапазон значений корректирующих коэффициентов. Все значения КБМ храняятся в базе РСА, как мы уже знаем эта база единая, поэтому скидка КБМ от компании к компании одна и та же. Ниже вы можете видеть таблицу изменений коэффициена КБМ, в зависимости от безаварийного или, наоборот, аварийного стажа вождения.

Коэффициенты в свою очередь учитывают несколько факторов: стаж водителя, территорию регистрации автомобиля, срок страхования, мощность двигателя и др. Но основным показателем, который существенно сказывается на цене ОСАГО, является коэффициент, учитывающий стаж безаварийного вождения. Называется такой показатель – коэффициент бонус-малус или КБМ.

С одной стороны, КБМ учитывает риски организации, которая продает полисы – вероятность компенсационных выплат водителям, регулярно нарушающим ПДД, существенно выше. С другой стороны, данный механизм призван финансово мотивировать владельцев автомобилей к долгому и аккуратному вождению.

Стоимость полиса обязательного автострахования разная для каждого водителя. Когда представитель страховой компании калькулирует цену, он в единой базе РСА уточняет количество ДТП, виновником которых Вы стали и только после этого производит расчет коэффициента бонуса-малус. В зависимости от ситуации, стоимость полиса меняется — увеличивается или уменьшается до 50% от базового значения.

Стоит отметить, что дорожно-транспортные ситуации, в которых страхователь не был признан виновником происшествия, не оказывают влияния на КБМ, и цену полиса ОСАГО.

Как определить свой класс, зная КБМ

Чтобы пользоваться таблицей КБМ, водителю следует знать свой класс и коэффицент бонус-малус. Личный коэффициент каждого водителя содержится в базе РСА, доступной пользователям на официальном сайте союза автостраховщиков. Также можно узнать свой текущий коэффициент, обратившись к страховщику, у которого вы приобретали полис ОСАГО. Некоторые страховые компании указывают класс КБМ своего клиента прямо в бланке страхового полиса.

Далее, в соответствии с таблицей бонуса-малуса, определяем свой личный класс. Допустим, обратившись в Союз автостраховщиков, автовладелец установил, что его индивидуальный КБМ составляет 1,55. В соответствии с таблицей, данный коэффициент соответствует первому классу, и при совершении хотя бы одной автоаварии по своей вине, он рискует попасть в «чёрный список» — класс «М».

Где указывается в полисе ОСАГО

В настоящее время Федеральное законодательство не обязывает страховщиков указывать в оформленных полисах использованные коэффициенты. Но, если в страховой фирмы внутренней распорядительной документации был утвержден такой порядок, то агенты обязаны будут делать соответствующие отметки. Как правило, «Малус» проставляется рядом с фамилией каждого вписанного в страховой документ шофера. В том случае, когда оформляется ограниченный ОСАГО (при условии, что к управлению автомобильным транспортом допускается неограниченное количество физических лиц), то коэф. БМ вписывается в графу, выделенную для особых отметок.

КБМ — коэффициент бонус-малус

Этот показатель выступает своеобразным поощрением автолюбителя за безаварийную эксплуатацию машины. Может как повышать, так и понижать стоимость договора, исходя из истории вождения. Каждый год владения страховкой без ДТП предполагает уменьшение цены последующего соглашения на 5%.

Число классов вождения – 15, каждому из них присвоен свой КБМ. Подробная информация представлена в таблице ниже.

Как пользоваться таблицей для расчета КБМ

- В поле «Класс на начало годового срока страхования» найдите свой текущий класс (если вы ранее не страховались, то ваш класс равен 3)

- В поле «Коэффициент» указано значение коэффициента соответствующее классу

- Далее перемещаемся вправо по строке.

- В поле «0 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если вы не допустите ни одной аварии

- В поле «1 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если у вас была 1 авария

- В поле «2 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если у вас была 2 авария и т.д.

|

Класс на начало годового срока страхования |

Коэффициент |

Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования |

||||

|

0 |

1 |

2 |

3 |

4 и более |

||

|

М |

2,45 |

М |

М |

М |

М |

|

|

2,3 |

1 |

М |

М |

М |

М |

|

|

1 |

1,55 |

2 |

М |

М |

М |

М |

|

2 |

1,4 |

3 |

1 |

М |

М |

М |

|

3 |

1 |

4 |

1 |

М |

М |

М |

|

4 |

0,95 |

5 |

2 |

1 |

М |

М |

|

5 |

0,9 |

6 |

3 |

1 |

М |

М |

|

6 |

0,85 |

7 |

4 |

2 |

М |

М |

|

7 |

0,8 |

8 |

4 |

2 |

М |

М |

|

8 |

0,75 |

9 |

5 |

2 |

М |

М |

|

9 |

0,7 |

10 |

5 |

2 |

1 |

М |

|

10 |

0,65 |

11 |

6 |

3 |

1 |

М |

|

11 |

0,6 |

12 |

6 |

3 |

1 |

М |

|

12 |

0,55 |

13 |

6 |

3 |

1 |

М |

|

13 |

0,5 |

13 |

7 |

3 |

1 |

М |

Посмотреть подробную информацию по расчету КБМ можно на странице Таблица КБМ и правила расчета

При первом заключении соглашения с СК для страхователя устанавливается КБМ 1.0 – он не предполагает ни стимулирования, ни взысканий. Далее при условии безаварийной эксплуатации авто класс ежегодно увеличивается. В итоге КБМ снижается, благодаря чему стоимость полиса уменьшается.

Если в договор страховки включено больше одного водителя, коэффициент рассчитывается для каждого. Окончательная стоимость ОСАГО устанавливается по максимальному варианту. Поэтому невыгодно включать в полис водителей с потенциально высокой аварийностью, благодаря которым не только возникает риск повреждения ТС, но и увеличивается цена страховки.

Данный коэффициент единственный, который может вызывать определенные сложности. Они возможны, если у автовладельца большой стаж управления ТС. В этом случае могут возникнуть трудности с определением периода наступления страхового случая.

В такой ситуации можно воспользоваться сайтом РСА, в которой имеется информация обо всех водителях и их истории эксплуатации машин. Для этого нужно заполнить на странице специальную форму и указать:

- статус владельца авто (физическое или юридическое лицо);

- тип заключаемого полиса (число водителей, включаемых в договор ограничено или нет);

- ФИО автолюбителя, чей водительский рейтинг нужно определить, полностью и дату его рождения;

- реквизиты прав (номер документа);

- дату заключения договора.

По отправленному заявлению может быть получено два варианта ответа:

- значение КБМ, что означает наличие сведений о данном автолюбителе в базе РСА. Дополнительно будут указаны реквизиты полиса и СК, а также срок его действия;

- значение КБМ не найдено, что ведет к присвоению начального уровня (3 класса и КБМ 1).

Причины получения последнего результата могут быть следующие:

- при указании сведений была допущена ошибка;

- возникли технические проблемы;

- в реестре отсутствует информация об автолюбителе (например, по вине СК, не передавшей их);

- в период действия полиса права были заменены;

- СК, с которой был заключен договор, ликвидирована.

Если КБМ определен неверно, следует пройти процедуру его восстановления.

Как узнать свой КБМ на следующий год?

Сделать это тоже можно, основываясь на данных по текущему классу и КБМ, которые можно получить на сайте «Российского союза автостраховщиков». Необходимо произвести все те действия, которые описаны выше, и после этого заняться определение КБМ и, соответственно, суммы, которую придется заплатить за страховку ОСАГО на определенный период времени.

Как уже было сказано выше, в России действует система, при которой водителей страхователи как поощряют за безаварийную езду, так и «наказывают» за аварийную. Таким образом, для того, чтобы определить свой КБМ, который вступит в силу в определенный период времени, помимо своего текущего класса нужно учесть и количество страховых выплат, причем за все время действия предыдущих договоров ОСАГО.

Все соотношения между количеством выплат и текущим классом водителя, которые влияют на его КБМ и, в конечном итоге, определяют значения этого коэффициента, сведены в специальную таблицу, которую можно посмотреть ниже.

| Класс | КБМ | Класс, который будет присвоен с учётом ДТП | ||||

|---|---|---|---|---|---|---|

| 0 ДТП |

1 ДТП |

2 ДТП |

3 ДТП |

4 ДТП |

||

| М | 2,45 | М | М | М | ||

| 2,3 | 1 | М | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

На этой таблице нужно найти строчку с вашим текущим классом и КБМ, а потом найти ячейку соответствующую количеству ваших ДТП.

Например, если раньше у водителя был 5-й класс и КБМ 0,9 и с этим полисом по вине водителя произошла одна авария, то в следующему году этому водителю будет присвоен 3-й класс и КБМ 1. В то же время, если аварий по вине водителя не было, то ему присвоят 6-й класс и КБМ 0,85.

Как восстановить бонус малус — основные ситуации

А вот теперь еще более интересный момент — восстановление своего КБМ, который может быть неактуальным в общей базе страховщиков. Он возникает тогда, когда автолюбитель рассчитывает на скидку, полагающуюся ему за безаварийную езду. Водитель обращается к сайту РСА и с удивлением замечает, что в базе указан не тот коэффициент. Из-за чего это может иметь место:

- произошла техническая опечатка или сбой, связанный с человеческим фактором. В итоге Вы видите не тот размер скидки, который ожидали. Достаточно ошибиться в одной букве фамилии либо имени страхователя;

- Вы были вписаны в полис того водителя, по вине которого произошло ДТП, и КБМ был повышен сразу обоим участникам полиса.

Чтобы восстановить свой реальный бонус малус, необходимо предоставить действующий страховой полис гражданской ответственности. Могут потребоваться и другие документы, например, копия водительского удостоверения или справка о непричастности к дорожно-транспортным происшествиям, информация о которых попала в общероссийскую базу страховщиков.

На помощь может прийти онлайн сервис электронного страхового сервисного центра. В нем мы регистрируем соответствующее обращение, которое и отправляем на рассмотрение. Вот так друзья, функционирует система учета страховых событий, которая влияет на стоимость ОСАГО. Если Вы еще не являетесь постоянным подписчиком блога, рекомендую сделать это прямо сейчас. Всех с наступающими новогодними праздниками и до встречи.

Просмотры:3950

0Нравится

Как рассчитывается коэффициент бонус-малус?

Удобнее всего определять коэффициент бонус-малус, пользуясь специальной таблицей.

| Класс | КБМ | Количество страховых случаев (обращений за выплатой ущерба), произошедших в период действия договора ОСАГО | ||||

| 1 | 2 | 3 | 4 | |||

| Класс, который будет присвоен | ||||||

| M | 2,45 | M | M | M | M | |

| 2,3 | 1 | M | M | M | M | |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Если договор страхования заключается впервые, то водитель автоматически получает начальный 3 класс (КБМ = 1).

- Первый столбец содержит информацию о классе, присвоенном водителю на момент оформления действующего полиса ОСАГО.

- Во втором столбце указывается КБМ, соответствующий присвоенному классу.

- Оставшаяся часть таблицы содержит классы, которые будут присвоены в зависимости от количества страховых случаев в текущем году. КБМ изменится согласно таблице в момент заключения очередного договора ОСАГО.

Таблица скидок очень проста в использовании. Для расчета коэффициента бонус-малус достаточно знать исходное значение класса и количество страховых случаев, имевших место в период действия последнего договора ОСАГО. Исходный класс можно узнать в своей страховой компании или самостоятельно одним из указанных ниже способов проверки КБМ.

Где проверять коэффициент бонус-малус?

Практически все страховые компании на своих веб-ресурсах предоставляют возможность узнать КБМ онлайн. Кроме этого, в сети можно найти отдельные сервисы проверки текущего значения коэффициента, не связанные с определенным страховщиком.

Все проверяющие коэффициент бонус-малус сайты обращаются к базе данных Российского союза автостраховщиков (РСА). Любой желающий также может воспользоваться онлайн-сервисом РСА и получить информацию напрямую без посредников.

Как проверить КБМ водителя по базе РСА онлайн?

Процедура определения коэффициента на сайте РСА интуитивно понятна и не вызывает особых проблем. Из документов потребуются только водительские удостоверения допущенных к управлению граждан РФ и действующий договор ОСАГО. Проверка проводится в отношении каждого из водителей по следующему алгоритму:

- В поле «Собственник транспортного средства» нужно отметить «физическое лицо».

- В следующем разделе необходимо указать системе на наличие ограничения по количеству допущенных к управлению лиц, нажав кнопку «с ограничением».

- Далее вводится требуемая информация из водительского удостоверения: ФИО, дата рождения, серия и номер документа. Если какие-либо из указанных сведений менялись (права, фамилия и т. д.), то система может неправильно определить КБМ. Попробуйте повторить проверку, используя прежние данные.

- В поле «Дата начала действия договора / добавления водителя в договор» нужно внести предполагаемую дату, с которой начнет действовать новый страховой полис.

- В заключение вводится проверочный код (капча) и запрос отправляется на сервер.

В качестве ответа должна появиться таблица с информацией о последней страховке и коэффициент бонус-малус, использованный при расчете страховой премии агента. Также система выдает сведения о количестве страховых случаев и значение нового КБМ.

Полученный результат вы можете проверить по таблице скидок, приведенной выше. Для этого берем исходный коэффициент бонус-малус, на основе которого рассчитывалась стоимость последнего полиса ОСАГО, и определяем новое значение класса в зависимости от количества страховых случаев. После этого находим его в первом столбце таблицы, а соответствующее ему значение КБМ (во втором столбце) и есть искомый коэффициент для расчета следующей страховой премии. В идеале он должен совпадать с результатами на сайте РСА.

При планировании будущих расходов на страхование ОСАГО нужно учитывать, что для расчета стоимости полиса берется максимальное из всех значений КБМ допущенных к управлению лиц.

Особенности расчета КБМ при неограниченной страховке

Как узнать значение коэффициента бонус-малус для страховки без ограничений, если КБМ водителей заранее неизвестен? В таких случаях размер скидки определяется по собственнику автомобиля.

Все расчеты проводятся аналогично. Единственное отличие в том, что КБМ закрепляется за конкретным транспортным средством. То есть новый автомобиль того же собственника полностью обнуляет накопленный бонус и получает первоначальный показатель 3 класса.

Как восстановить КБМ по ОСАГО в базе РСА

Бывают случаи, когда сервис проверки КБМ выдает неверную информацию об отсутствии скидки или рассчитывает ее некорректно. При таком положении дел есть все шансы, что страховая компания в момент заключения договора получит такую же информацию и стоимость полиса ОСАГО будет необоснованно завышена. В этом случае лучше не ждать подобного развития событий и своевременно принять меры по исправлению ситуации.

Как восстановить КБМ по ОСАГО? На сегодня известны несколько способов. Рекомендуем последовательно использовать каждый из них до достижения положительного результата.

1. Интернет-сервисы

В сети есть множество платных и бесплатных ресурсов, предлагающих услуги по восстановлению КБМ. Мы не знаем, насколько надежен данный способ, но на подобных сайтах автолюбителям обещают быстрое решение проблемы, поэтому он и указан в списке первым. Аналогичные сервисы есть на сайтах некоторых страховых компаний. Возможно, они будут надежнее, чем страницы неизвестных интернет-ресурсов.

2. Письмо в страховую компанию

Если договор ОСАГО с завышенным КБМ уже заключен, можно написать заявление страховщику. Компания должна провести проверку и сделать перерасчет. Для этого нужно выполнить следующие действия:

- Подготовить 2 экземпляра заявления на имя руководителя страховой компании с просьбой изменить значение коэффициента в текущей страховке. Основанием для внесения изменений может стать предыдущий полис ОСАГО либо справка от прежнего страховщика об отсутствии выплат по ущербу.

- Приложить к заявлению копии документов-оснований и отнести страховщику. Один экземпляр остается у секретаря, а другой возвращается заявителю с пометкой о приеме (входящий номер, дата, подпись). Если страховая отказывается принимать документы, оправьте их ценным письмом с описью и уведомлением.

Срок рассмотрения обращения – не более 10 дней. Если по истечении этого времени при повторной проверке значение КБМ не изменится, звоните в страховую компанию. Убедившись в том, что страховщик не намерен принимать меры по исправлению ситуации, можно переходить к следующему шагу.

3. Жалоба в РСА

Обращение в Российский союз автостраховщиков рекомендовано не только при отказе страховой компании вносить изменения в действующий коэффициент бонус-малус, но и в случае ликвидации страховщика, когда писать заявление просто некуда. Рассмотрим подробнее, как восстановить КБМ по ОСАГО в РСА:

- Жалобу можно отправить двумя способами: онлайн и почтовым отправлением. Для восстановления КБМ онлайн достаточно перейти на страницу обращений в РСА, на ней скачать бланк заявления и направить его на e-mail: request@autonospamins.ru. Почтовое отправление отсылается по адресу: 115093, г. Москва, ул. Люсиновская, д. 27, стр. 3.

- Независимо от формы подачи заявления (онлайн или по почте), документ должен содержать ФИО, дату рождения, номер водительского удостоверения либо паспорта для договоров без ограничения количества водителей. При этом данные должны быть подтверждены копиями указанных документов. Без выполнения этого условия жалоба рассматриваться не будет.

- После заполнения требуемых в заявлении данных необходимо изложить суть претензии и обосновать свою позицию. Если проверка подтвердит указанные вами сведения, КБМ будет восстановлен, а страховую компанию обяжут пересчитать сумму взноса.

Процесс восстановления коэффициента через РСА нельзя назвать оперативным, часто процедура растягивается на несколько месяцев. И не всегда результат бывает положительным.

Если через 30 дней после отправления заявки ответ не получен, рекомендуем позвонить в РСА и прояснить ситуацию.

Телефон горячей линии: 8-800-200-22-75. Звонок бесплатный.

4. Обращение в ЦБ РФ

Некоторые страхователи предпочитают сразу обращаться в Центральный Банк, считая этот способ самым надежным. Безусловно, так оно и есть, однако пропустив предыдущие два этапа велик риск получить от ЦБ предложение обратиться в страховую компанию. Поэтому использовать этот способ нужно только в качестве крайней меры, когда другие не принесли результата.

В процессе заполнения формы заявления рекомендуется загрузить сканы документов, подтверждающих право на скидку (к примеру, прежний страховой полис или справку об отсутствии выплат по ущербу от другого страховщика).

Отдельные вопросы, которые часто задают водители

Рассмотрим несколько отдельных ситуаций.

Что делать, например, одному из водителей, который вписан в ОСАГО и поменял свое водительское удостоверение? В случае действующего договора следует незамедлительно обратиться в СК. Страхователь в письменном виде уведомляет об этом страховщика с тем, чтобы последний внес корректировки в информационную базу Российского Союза Страховщиков.

Другой интересующий автомобилистов вопрос заключается в том, как определяется КБМ, если страховой договор не ограничен по числу водителей, с тем что в прошлый период договор предусматривал ограничения их числа. В данном случае СК присваивает класс, который указан в страховом договоре. Как действует СК, если ситуация состоит в обратном, то есть прошлый страховой договор не имел ограничений по числу лиц, а новый заключен на условиях с ограничениями? В этом случае страховая компания обязана снизить КБМ.

Класс 3 — что это значит для водителя? Кроме того, что этот класс присваивается тому, кто впервые сел за руль, если водитель не заключал договор ОСАГО более года, какая бы скидка у него ни действовала ранее, она сгорает, и он вновь получает класс, как севший за руль в первый раз. То есть КБМ 1, класс 3.

Что это значит для водителя, если он не предоставит полную информацию о ДТП при заключении договора? Неправильный расчет будет обнаружен системой сразу же. Поэтому страховая компания в данном случае накладывает на водителя штрафные санкции. Они выражаются в 1,5 КБМ. То есть в следующем году выплата увеличится на 1,5 коэффициента.

РСА гласит

На ресурсе Российского Союза Автостраховщиков помимо табличной формы расчёта КБМ собраны самые распространённые вопросы.

В 2018 г. закон гласит:

- база АИС РСА предоставляет собранные сведения об обязательных договорах автострахования, заключённых после 1.01. 2011 г.;

- пополнять данные и вносить правки может только страховщик, РСА этого не делает;

- при замене водительского удостоверения или паспорта в связи с изменением фамилии необходимо как можно скорее донести информацию до страховщика в письменной форме, чтобы скидка не обнулилась;

- при подписании ограниченного договора страхования скидка считается по водителю, имеющему наибольший КБМ;

- при заключении неограниченного полиса коэффициент присваивается только собственнику, но после смены ТС скидка пропадёт (придётся на новое ТС начать отсчёт заново с 3 класса и КБМ = 1);

- если ранее был заключён договор, предусматривающий ограниченное количество лиц, а потом появился неограниченный полис, то класс присвоят собственнику ТС, указанному в договоре (как только ТС сменится, КБМ снова станет 1, как новичок);

- при появлении полиса с ограниченным кругом лиц, допущенных к управлению после неограниченного полиса, страховщик должен повысить класс собственнику-водителю и присвоить понижающий КБМ (если была безаварийная езда).

Следить за правильным проставлением КБМ – обязанность страховщиков. Однако полагаться только на агентов при оформлении «подушки безопасности» своей гражданской ответственности не стоит.

Чаще всего скидка «слетает» по двум причинам:

- смена данных – фамилии или прав (например, при окончании срока действия);

- информация не внесена в базу РСА своевременно.

Новичку ставится третий водительский класс, КБМ – единица. После года езды без ДТП коэффициент понижается на 0,5. В первый хороший год он будет 0,95, скидка 5%, второй год без происшествий – 0,90, цена полиса упадёт на 10% и т. д.

КБМ и скидка изменяются в обратной пропорциональности друг к другу. Чем меньше КБМ, тем больше скидка.

По единой базе РСА можно проверить коэффициент и класс водителя. При ДТП коэффициент повысится только у виновного водителя. При повышенном КБМ происходит серьёзное удорожание полиса от 40% до 145% , смотря сколько произошло страховых случаев.

При выявлении ошибки нужно разбираться со страховой компанией, выдавшей полис с неправильным значением коэффициента. Обычно такие заявления рассматривают быстро. Однако стоит быть начеку, каждый год проверять цену полиса по калькулятору ОСАГО, чтобы свести возможность ошибки к минимуму.

Агенты часто ошибаются при занесении информации в АИС РСА. Виной может быть не только желание поживиться, но и человеческий фактор – банальная невнимательность оператора. Стоит всё держать под контролем, вовремя проверять и, если необходимо, настаивать на исправлениях.

Post Views: 3

Как посчитать самому по базе РСА?

Для физических лиц

Прежде чем рассчитывать КБМ по ОСАГО для физических лиц, внимательно изучают прежний полис, оформленный в страховой компании. Сегодня заключают договор с не- и ограниченным поименным списком водителей. В первом случае при расчетах учитывают класс, КБМ и другие поправочные коэффициенты, имеющие прямое отношение к собственнику автотранспортного средства. Во втором случае придется проверять класс каждого водителя индивидуально.

- Обработка личных данных.

- Учет условий ранее заключенного договора.

Также вводят код безопасности и указывают дату допуска водителя к управлению ТС. Только после этого запрос считается полностью сформулированным, можно отправлять его и ждать ответа от системы.

- Вход в личный кабинет на сайте autoins.ru.

- Выбор формы заявления – Расчет КБМ онлайн.

- Собственник ТС – физическое лицо.

- Договор с ограничением/без ограничения.

- Введение ФИО водителя.

- Введение даты рождения.

- Введение серии и номера ВУ.

- Введение даты, когда должно произойти заключение договора ОСАГО.

- Введение кода безопасности.

- Отправка запроса в РСА.

Необязательно заполнять специальную форму на сайте РСА, если водитель впервые заключает договор ОСАГО. У него будет 0 класс и КБМ=2,45. Если у него есть водительский стаж, но раньше он не управлял ТС, его класс – 3, а КБМ=1. За каждый год безаварийной езды он будет получать 5-процентную скидку, но любая авария аннулирует все прежние льготы и послабления.

Для юридических лиц

В принципе алгоритм расчета КБМ по ОСАГО для юридических лиц ничем не отличается от алгоритма расчета для физических лиц. Приходится вводить все те же сведения, но вот начисление коэффициента бонус-малус происходит по-другому. При страховании не учитывают данные каждого водителя, происходит начисление на транспортное средство.

В принципе алгоритм расчета КБМ по ОСАГО для юридических лиц ничем не отличается от алгоритма расчета для физических лиц. Приходится вводить все те же сведения, но вот начисление коэффициента бонус-малус происходит по-другому. При страховании не учитывают данные каждого водителя, происходит начисление на транспортное средство.

Пример:

У компании два автомобиля. Первый – КАМАЗ, а второй – ГАЗель. Истек один год с момента заключения первого договора ОСАГО. Водитель КАМАЗа попал в дорожно-транспортное происшествие, а шофер ГАЗели нет

Не важно, кто из водителей был за рулем КАМАЗа. При расчетах повысится КБМ на это транспортное средство

Полис обойдется дороже, чем рассчитывал хозяин фирмы. Но эта ситуация никак не повлияет на стоимость полиса ОСАГО для ГАЗели. После первого года безаварийной езды можно рассчитывать на 5-процентную скидку.

Так делали расчеты до 1.01.2017 г. Но с этого года заработало новое правило – плата за полис ОСАГО по среднему коэффициенту. От этого пострадали владельцы большого автопарка. Например, если речь идет о таксопарке, в котором работают наемные водители, часто попадающие в ДТП, то среднее значение КБМ для юридического лица будет в разы больше.

- Вход в личный кабинет на сайте autoins.ru.

- Выбор формы заявления – Расчет КБМ онлайн.

- Собственник ТС – юридическое лицо.

- Введение ФИО водителя.

- Введение даты рождения.

- Введение серии и номера ВУ.

- Введение даты, когда должно произойти заключение договора ОСАГО.

- Введение кода безопасности.

- Отправка запроса в РСА.

Больше нюансов о том, как осуществляется расчет КБМ для ОСАГО по базе РСА онлайн, можно узнать в нашей статье.

Как рассчитывается

Общий алгоритм расчета выглядит следующим образом: каждый год без аварий для водителя означает рост скидки на 5%. В результате десятилетнее вождение без страховых возмещений даст водителю 50-процентную скидку на покупку полиса. Сокращение расходов по ОСАГО вполовину – максимально возможная экономия, на которую может повлиять показатель «бонус-малус».

Общий алгоритм расчета выглядит следующим образом: каждый год без аварий для водителя означает рост скидки на 5%. В результате десятилетнее вождение без страховых возмещений даст водителю 50-процентную скидку на покупку полиса. Сокращение расходов по ОСАГО вполовину – максимально возможная экономия, на которую может повлиять показатель «бонус-малус».

На определение КБМ оказывает влияние не только наличие или отсутствие возмещений при ДТП, но и их количество. Когда начинающий автомобилист получает 3-й класс, спустя год безаварийных поездок его класс повысится до 4-го и так далее. Максимальный класс вождения, который может быть присвоен автомобилисту – 13-й, при котором КБМ составит 0,5 или 50-процентная скидка.

Если в течение года автомобилист неоднократно становился виновником ДТП, скидка аннулируется, а вместо нее включается повышающий коэффициент. Согласно утвержденной законом таблице соответствия расчетов КБМ и класса вождения, максимально стоимость полиса увеличивается на 145% от исходного значения.

Примерный расчет по соответствию КБМ и класса водителя выглядит следующим образом:

| Класс | КБМ |

| М | 2,45 |

| 2,3 | |

| 1 | 1,55 |

| 2 | 1,4 |

| 3 | 1,00 |

| 4 | 0,95 |

| 5 | 0,9 |

| 6 | 0,85 |

Особенности расчета

Определение конечной стоимости страховки требует учета некоторых нюансов:

- Если заключается договор по страховке прицепа, показатель «бонус-малус» равен не менее 1,00.

- При эксплуатации автомобиля с транзитными номерами (для оформления страхования на период пути к региону, в котором будет производиться регистрация авто), либо при оформлении полиса для перемещений по стране на временной основе, КБМ равен единице.

- При расчете полиса, в список допуска которого включено несколько лиц, значение КБМ определяется по автомобилисту с минимальным классом вождения.

- Неограниченная страховка требует определения показателя скидки с учетом безаварийной статистики автовладельца.

Причины изменения коэффициента

Естественно, коэффициент не постоянный и может подвергаться постоянным изменениям согласно действующим законам. В первую очередь, постоянные коэффициент не выгоден страховым компаниям, так как выплаты по страховым случаям не уменьшаться, а стоимость договора не увеличится.

Изменение происходит исходя из нескольких пунктов. В положительную сторону он может меняться только в том случае, если водитель проявляет стремление к аккуратной, безопасной езде, т.е не становится участником дтп. В этом случае коэффициент будет снижаться, давая водителю скидку на заключения договора в следующем году (по истечению действующего полиса). В противном случае коэффициент будет наоборот повышаться, что повлечет за собой существенное повышение цены на страховые услуги.

Как проверяется

Иногда страховщик (умышленно или по халатности сотрудников) допускает ошибки в присвоении КБМ конкретному автомобилисту

Поэтому так важно научиться проверять значение «бонуса-малуса» самостоятельно

При наличии доступа к интернету, это может сделать абсолютно любой водитель. Существует множество интернет-ресурсов, которые основываются на информации, хранимой в единой базе РСА. Чтобы минимизировать возможность технической ошибки, рекомендуется обращаться к проверенным официальным источникам Российского общества страховщиков (РСА).

Проверка представляет собой простейшую процедуру, при которой в окно поиска вводят сведения об интересуемом автомобилисте:

- Определяют, относится ли владелец к физическому или юридическому лицу.

- Определяют тип требуемого договора (с ограничением допуска или без него).

- Вводят данные на автомобиль.

- Если полис на одного водителя, вводят полное ФИО, дату рождения, а также данные его удостоверения. Указывают день, следующий после истечения действующего договора.

- Если полис без ограничений, в отдельном окошке вводят ФИО, паспортные данные на владельца, 17-значный номер VIN.

- Далее необходимо поставить отметку о согласии на обработку персональных сведений. При отсутствии VIN-номера делают аналогичную отметку и нажимают кнопку проверки.

Не всегда результат проверки удовлетворяет страхователя. В случае появления сомнений относительно присвоенного КБМ, за разъяснениями необходимо обратиться в компанию, с которой подписывается договор. Потребуется предпринять меры, чтобы добиться восстановления показателя.

От чего зависит?

КБМ ОСАГО напрямую зависит от одного параметра – наличия и отсутствия аварий во время действия предыдущего полиса страхования. Не все водители знают, но расчет коэффициента стартует с момента первого обращения за ОСАГО. Новичкам всегда присваивается стартовый третий класс (все, что ниже – это штрафы, все, что выше – поощрения и скидки). Третий класс водителя привязан к коэффициенту БМ 1.0, равному 100% стоимости полиса ОСАГО.

В дальнейшем класс может понижаться и увеличиваться. Всего предусмотрено 15 уровней, ранее мы уже определились со стартовым положением, поэтому можем посчитать, что КБМ предусматривает как минимум три штрафных класса, но на самом деле их четыре.

Если водитель с третьим классом попал хотя в одно ДТП со страховой выплатой, его класс сразу же снизится до первого (а это уже штраф в виде 155% стоимости страхового полиса в следующем году). За две страховых выплаты класс понизится до максимально возможного – М, а цена полиса ОСАГО увеличится в два с половиной раза. Если же езда будет безаварийной, то автолюбитель перейдет на четвертый класс и получит скидку в размере пяти процентов.