Особенности расчета стажа вождения для полиса осаго

Содержание:

Отличия коэффициентов для разных водителей

Водителю, который только приобрел удостоверение, сложно получить приемлемый коэффициент для итогового расчета страховки. Тариф ОСАГО всегда производит учет дорожно-транспортных происшествий, а также обращений пострадавших в страховую компанию виновника для получения компенсации за нанесенный ущерб. У новичков нет опыта практического вождения, поэтому, по статистике, именно с ними происходят большое количество дорожно-транспортных происшествий.

При сравнении водителя со стажем более десяти лет без аварии и человека без опыта, который в первый же год попал в дорожно-транспортное происшествие, стоимость страхового договора для профессионального водителя будет в несколько раз меньше, чем для новичка.

Это происходит из-за того, что для новичка применяется коэффициент, равный 1,8, также вина в дорожно-транспортном происшествии увеличит тариф до 2,45. При перемножении остальных коэффициентов и базового тарифа произойдет возрастание цены за страховой полис ОСАГО приблизительно в четыре раза. Поэтому перед приобретением страхового полиса ОСАГО необходимо просчитать наиболее выгодный вариант. Возможно, новичку лучше приобрести полис с неограниченным списком, если действительно в этом будет необходимость, так как стоимость неограниченного полиса будет приблизительно равна цене ограниченного договора со включенным новичком.

А водитель со стажем более десяти лет, не участвовавший в дорожно-транспортных происшествиях, каждый год получает скидку в размере 5 % и повышение класса на единицу. Максимальная скидка для водителей составляет 50 %, при этом класс аварийности будет равен 13.

Дорожно-транспортные происшествия случаются очень часто по вине водителей. Замечено, что большинство водителей попадают в ДТП в первые годы вождения автотранспортного средства. Далее количество аварий уменьшается, соответственно, и стоимость страховки падает.

Понятие водительского стажа

Для управления машиной необходимо приобрести ОСАГО. Автогражданка своей стоимостью приводит в замешательство многих «покорителей дорог». Особенно удивляет: ОСАГО на одинаковые модели ТС имеет разную цену. Это объясняется тем, что страховщики используют различные параметры, разные факторы: водительский опыт, среди которых, является ключевым.

Стаж, который успел наездить автолюбитель, СК обязательно принимают в расчёт. Граждане, не достигшие двадцатитрёхлетнего возраста, которые получили право управлять ТС меньше трёх лет назад, составляют отдельную «рисковую» категорию. Страхователи считают, по причине отсутствия опыта, такие водители не способны справляться с дорожными сложностями. Они чаще рискуют попасть в ДТП. Поэтому при страховании для них предусмотрен повышенный коэффициент.

Расчёт стоимости автогражданки предполагает учёт:

- Возрастного ценза автолюбителя – он важен по отношению к автомобилистам, недавно севшим за «баранку». Когда будет оформляться повторная страховка, данный критерий потеряет свою актуальность.

- Стажа вождения без аварий – ключевой коэффициент, имеющий второе обозначение «Бонус – малус» (КБМ). Гражданин бороздит дороги без ДТП: за аккуратное вождение ежегодно ему начисляется существенный бонус, в момент следующего приобретения автогражданки.

Для удобства автомобилистов, на обороте ВУ, есть «пункт четырнадцать», информирующий относительно стажа.

Подобные обозначения часто содержат номера предыдущего ВУ. Если удостоверение до этого никогда не менялось, этот пункт окажется пустым.

«Идёт ли водительский стаж, если он не вписан в страховку?», — подобным вопросом задаются граждане, управляющие ТС. Законодательство даёт утвердительный ответ.

Стаж подтверждается документами, предусмотренными трудовым, либо гражданским законодательством. Вывод: ОСАГО никак не подтверждает опыт вождения.

Как считается водительская выслуга при страховании?

Для определения стажа необходим один документ – водительское удостоверение. Именно в нем содержится информация о дате получения права на вождение в определенной категории. В случаях, когда права менялись и в графе «особые отметки» указан только год выдачи удостоверения, точной датой получения права на управление автомобилем нужно считать 31 декабря указанного года (комментарии пресс-службы РСА порталу ГАРАНТ.РУ).

Стаж по каждой категории открытой категории считается отдельно. Так, при наличии разрешения на управление транспортом в нескольких категориях, страхование автомобиля будет происходить с учетом той, которая соответствует автомобилю, на который оформляется полис ОСАГО.

Например, права категории B были получены гражданином в 2005 году, а категория D была открыта в 2016. При страховании легкового автомобиля в 2018 году будет принят к расчету 12-летний стаж, а при оформлении страховки на автобус стаж этого же гражданина будет составлять только 1 год. Соответственно, коэффициент возраст-стаж в первом случае равен 1, во втором – 1,7.

Значения «Стаж» и «Возраст», исчисляются количеством полных лет. Водительский стаж не учитывает периоды времени, когда водитель не управлял транспортным средством. Это относится как к сезонным перерывам, так и ко времени лишения права управления. Из водительского стажа не вычитаются сроки наказания или добровольного отказа от поездок. Фиксируется только дата получения первого водительского удостоверения и со следующего дня начинает считаться стаж.

Если права менялись, при оформлении договора страхования, следует убедиться в том, что страховщик за дату отсчета принимает дату получения категории, указанную в графе «особые отметки», а не дату получения водительского удостоверения. Отсчитывая стаж не от той даты, страховщик может значительно завысить сумму страховой премии.

Грамотный владелец транспортного средства сумеет проконтролировать начисление, зная, где может слукавить заинтересованный в крупной сумме договора страховой агент.

Ознакомившись с другим публикациями наших экспертов, вы сможете самостоятельно и грамотно производить такие расчеты по ОСАГО:

- размер неустойки, если СК вовремя не выполняет своих обязательств;

- стоимость полиса с учетом новых тарифов и при помощи он-лайн калькулятора;

- определение цены страховки на мотоцикл;

- цена полиса, а также расчет ущерба и размера выплат на калькуляторе РСА;

- стоимость ремонта.

Информация о стаже без аварий в страховой

Уточнить срок безаварийного езды на транспортном средстве и класс водителя можно на полисе страхования, графе «Особые отметки». При отсутствии записей в договоре, следует обратиться к официальному интернет ресурсу Российского Союза Автостраховщиков – после ввода персональных данных исчерпывающая информация будет предоставлена.

Соблюдение правил безопасного движения на дорогах, безаварийная эксплуатация автомобиля, позволят водителю значительно снизить стоимость страховых услуг, представляемых ОСАГО. Ознакомление с основами подсчета срока управления, периода вождения без участия в ДТП, полной стоимости страховки не позволят ввести в заблуждение.

Узнать сколько стоит ОСАГО, если стаж 3 года вождения и оформить полис вы можете в специальной форме ниже, а также записавшись на бесплатную консультацию к нашему специалисту.

Также вам будет интересно узнать, как проверить коэффициент безаварийности для полиса ОСАГО и какие еще коэффициенты ОСАГО существуют.

Будем благодарны за оценку поста и репост в социалках.

Основные понятия

Определение цены обязательной страховки является процессом, который происходит всегда строго в индивидуальном порядке. Именно в связи с этим какой-либо четкой особенности его проведения в отношении к модели машины, года выпуска и объема двигателя не существует.

Порой автомобилисты сталкиваются с тем, что стоимость, которая им предлагается страховщиками, является непомерно большой. Это связано с тем, что они в учет берут стаж эксплуатации машины без ДТП с общим количеством лет за рулем

Поэтому важно знать все нюансы, на которые обращает внимание страховая компания перед тем, как считается стаж водительского удостоверения

Возраст считают крайне важным параметром, потому как все автолюбители имеют индивидуальный стиль вождения. Далеко не все в восемнадцать водят транспорт хуже, нежели люди за сорок, правда, по мнению страховщиков, опытность все же играет большую роль, поэтому полностью игнорировать подобное при оформлении сделки не стоит. Страховые компании полагают, что умение обладает колоссальным значением, когда речь идет о безопасности вождения.

Правильные расчеты водительского стажа являются весьма важным процессом, который должен осуществляться в соответствии с имеющимися правилами. Именно в связи с этим необходимо не просто полагаться на возраст автомобилистов и время эксплуатации машины без аварии, но и на абсолютное соблюдение действующих в стране правил. В этом случае в рамках оформления обязательного полиса можно сэкономить существенно.

Стаж и цена страхового документа

Стоимость страхового договора ОСАГО зависит не только от стажа, но также и от возраста страхователя. На основании полученной информации программа формирует итоговый коэффициент, который дополнительно будет применен к базовому тарифу.

|

Возраст человека |

Стаж |

Итоговый тариф |

|

Меньше 22 |

Меньше 3 |

1,8 |

|

Меньше 22 |

Больше 3 |

1,6 |

|

Больше 22 |

Меньше 3 |

1,7 |

Из таблицы видно, что повышающий коэффициент будет использован к водителям, у которых возраст меньше двадцати двух лет. При опыте более трех лет коэффициент немного понижается. Законодательство установило ограничение в стаже до трех лет, так как данный период времени считается свидетельством о наличии навыков вождения автотранспортного средства.

При желании владельца машины включить в список водителей человека возрастом менее 22 лет и со стажем меньше трех лет лучше приобрести страховку без ограничения списка. Данная страховка не будет учитывать данные водителей. За руль может сесть любой человек, обладающий правом управлять автотранспортным средством. Скидки по страховке будут начисляться собственнику машины.

У водителей старше двадцати двух лет с опытом более трех лет (при условии, что не было аварий) при приобретении полиса ОСАГО повышающий коэффициент меняется на понижающий тариф и увеличивается класс аварийности. Наличие трех лет водительского стажа помогает приобрести страховой договор по более низкой цене (дешевле приблизительно на восемьдесят процентов).

Все тонкости расчёта водительского стажа для автогражданки

Автомобилистам необходимо знать, как считается водительский стаж для автостраховки ОСАГО. Ведь за допущенную страховым агентом ошибку он будет платить из собственного кошелька. Учитывая, что полис приобретается ежегодно, ошибки, в буквальном смысле, обходятся очень дорого.

Изменение стоимости страховки для водителей со стажем.

Изменение стоимости страховки для водителей со стажем.

При расчёте КВС трудностей не возникает. Водительский стаж указывается неизменно в 14 графе удостоверения, за исключением первого водительского документа. Автомобилист рассчитывает его самостоятельно отдельно по каждой категории вождения. Законом не предусмотрено прерывание стажа.

Поэтому, ни в связи с лишением прав из-за нарушения ПДД, ни ссылаясь на отсутствие личного автотранспорта, страховщики не имеют права уменьшать стаж своему клиенту. Второй важный момент, что при открытии новой категории стаж по ранее открытой категории продолжает начисляться. Выражаясь образно, стаж по разным категориям – это параллельные линии, которые не пересекаются.

Больше вопросов всегда возникает к стажу безаварийного вождения авто

Важно не отпускать ситуацию на самотек и знать, как он рассчитывается. Следует распечатать себе таблицу, позволяющую определять безаварийный стаж по системе ОСАГО, и рассчитывать свой класс и КБМ самостоятельно до визита к страховщику

Система довольно быстро обрабатывает полученный запрос и выдаёт класс автолюбителя на указанную дату, а также данные по предыдущей автогражданке.

Мнение эксперта

Наталья Алексеевна

Потратив немного времени, водитель сможет проследить, как менялся КБМ с момента приобретения первого полиса. При отсутствии автостраховки ОСАГО более года накопленные скидки аннулируются. Автолюбитель будет начинать все с самого начала. Ему присвоят 3 класс, а КБМ будет равен 1.

Как определить стаж водителя для ОСАГО

Согласно статистическим исследованиям, опытные шофёры реже становятся виновниками ДТП, нежели новички, недавно севшие за руль. Соответственно, вероятность расходов компании-страховщика на выплаты компенсаций за неопытного водителя гораздо выше. Поэтому, при расчёте цены ОСАГО к новичкам применяется коэффициент, повышающий расценки.

Сотрудники страховой фирмы рассчитывают водительский стаж для ОСАГО, основываясь на дате выдачи вписываемому в страховку лицу прав на управление ТС. Если водителем открывается дополнительная категория, то имевшаяся ранее не обнуляется. Но по новой категории цена будет высчитываться уже с даты её открытия.

Мнение эксперта

Мария Мирная

Страховой эксперт

Калькулятор ОСАГО

Пример: некий гражданин получил права категории «B» в 2015 году, и в 2020 стаж его нахождения за рулём легкового авто составил 5 лет. В 2019г. этот же человек открыл дополнительно категорию «C», на грузовые машины. Начало стажа при оформлении ОСАГО на машину категории «B», будет считаться 2015 г., и повышающие коэффициенты к водителю применяться не будут. Если же он вписывается в полис при страховании грузовика, стаж вождения отсчитывается с момента открытия категории «C». То есть, в этом случае, шофёр будет считаться новичком.

Водительский стаж, для удобства расчётов, переводится в коэффициенты. Они, в зависимости от количества лет, прошедших с открытия определённой категории, повышают или понижают цену страховки.

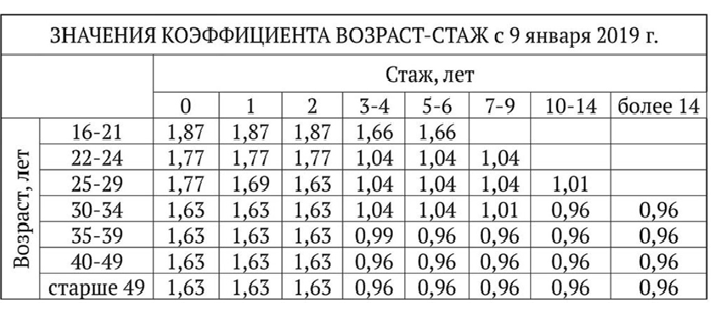

Конкретные коэффициенты, в зависимости от возраста и стажа, приведены в таблице:

| Возраст/стаж | 1 | 2 | 3 и 4 | 5 и 6 | 7 – 9 | 10 – 14 | Свыше 14 | |

| 16 — 21 год | 1,87 | 1,87 | 1,87 | 1,66 | 1,66 | — | — | — |

| 22 — 24 года | 1,77 | 1,77 | 1,77 | 1,04 | 1,04 | 1,04 | — | — |

| 25 — 29 лет | 1,77 | 1,77 | 1,63 | 1,04 | 1,04 | 1,04 | 1,01 | — |

| 30 — 34 года | 1,63 | 1,63 | 1,63 | 1,04 | 1,04 | 1,01 | 0,96 | 0,96 |

| 35 — 39 лет | 1,63 | 1,63 | 1,63 | 0,99 | 0,96 | 0,96 | 0,96 | 0,96 |

| 40 — 49 лет | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| 50 — 59 лет | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| 60 и более лет | 1,6 | 1,6 | 1,6 | 0,93 | 0,93 | 0,93 | 0,93 | 0,93 |

Влияние водительского опыта на стоимость страховки

Надо осознавать: что страхует автогражданка? Она осуществляет страховку не машины, даже ни здоровья её владельца, а возможность гражданам, попавшим в ДТП, осуществить компенсацию расходов на восстановление здоровья, «реанимацию» авто.

КВС обладая четырьмя ключевыми параметрами, зависит от них:

Ценность полиса будет ровно такой же, какой она является у автогражданки «без границ», если в документе отмечен возраст автолюбителя, с опытом управления машиной до четырёх лет.

Автомобилистов волнует: «Какой стаж нужен для уменьшения страховки?». Этот аспект определяется двумя критериями: возрастом + опытом лица, управляющего ТС. Для страхователей новички до двадцати двух лет, всегда находятся в красной зоне риска.

«Бонус – малус»: стаж, необходимый для расчета

Как рассчитывается стаж для КБМ следует понимать каждому современному «автопилоту»:

Если, управляя авто на протяжении десятилетия, человек ни разу не стал виновником ДТП (ГАИ к нему не имеет претензий), значит он обладатель минимального «бонуса – малуса». Такой автопилот, при страховании, получит скидочный бонус.

Поощрение за ответственное управление

Продолжительность безаварийной езды принимается в расчёт при рассмотрении КБМ. Принципиальное значение имеет отсутствие дорожных ЧП, где автопилот был бы признан виновным лицом.

Если в дорожном ЧП виновен автопилот, тогда назначенный ранее «класс» — понижается, коэффициент становиться выше, возрастает стоимость автогражданки. Если значение класса у гражданина, обозначенного в полисе — низкое, разумнее оформить автогражданку «без границ».

Влияние КБМ на стоимость ОСАГО

Даже опытные водители с опытом вождения попадают в дорожные происшествия. Но если постараться и соблюдать все правила дорожного движения, то можно получать значительный бонус за безаварийную езду.

Так, например, если в течение года не произошло ни одного ДТП, то при оформлении следующей автогражданки можно получить скидку в размере 5%. К сожалению, показатель работает и в обратную сторону. Если происходят аварии, по которым впоследствии СК приходится производить возмещение компенсации вреда пострадавшей стороне, то можно лишиться всех накопленных баллов, а коэффициент достигнет максимального предела.

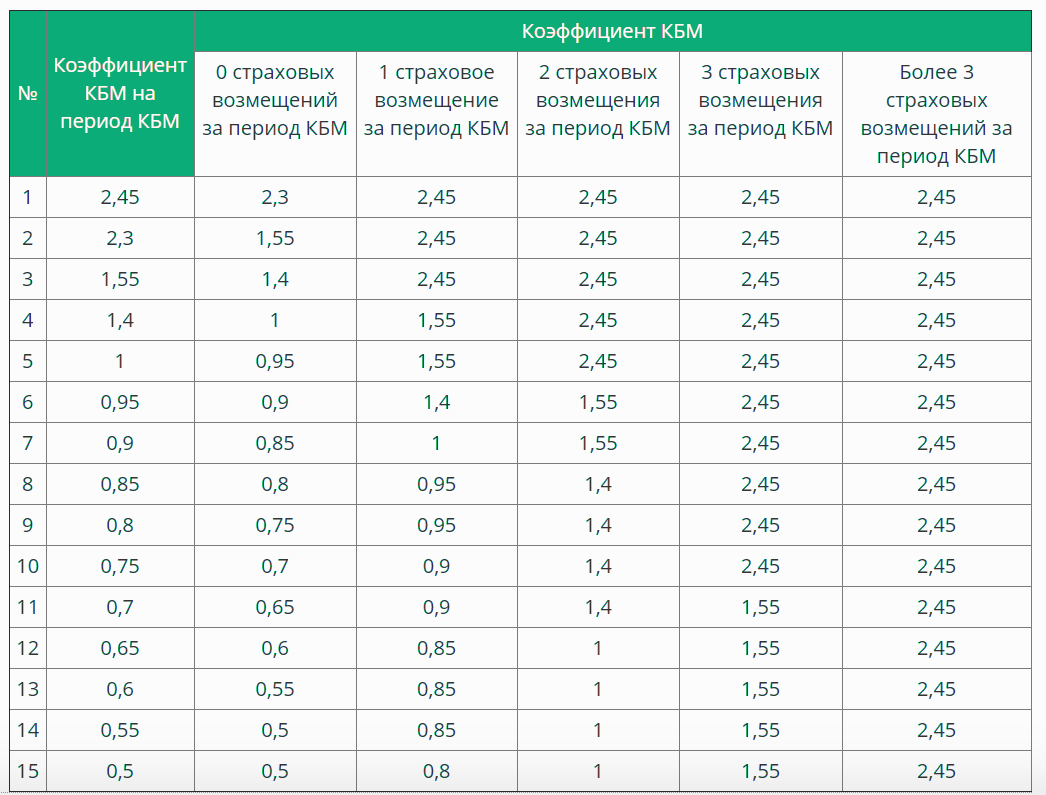

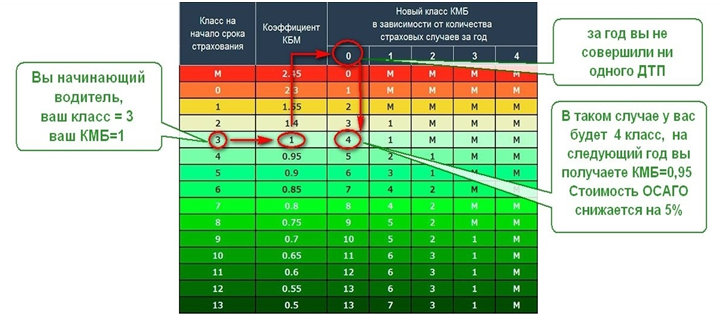

Обратимся к таблице ниже, чтобы было понятно, как учитывается КБМ. Зная простые правила, водители не допустят, чтобы менеджеры компании применили повышенный тариф.

| Класс на начало годового срока страхования | Значение коэффициента (кбм) | Класс на окончание годового срока страхования, после N страховых выплат | ||||

| Страховых выплат | 1 Страховых выплат | 2 Страховых выплат | 3 Страховых выплат | 4+ Страховых выплат | ||

| М | 2,45 | М | М | М | М | |

| 2,3 | 1 | М | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Итак, что мы видим:

- с первого года вождения водителю сразу присваивается класс 3, при котором КБМ = 1. Этот показатель абсолютно не влияет на стоимость страховки;

- в последующие годы анализируется информация, как катался водитель (с авариями или без). В зависимости от их наличия, а также количества происшествий начисляется или бонус или малус;

- максимальный балл можно получить после 11 лет езды без аварий, водителю присваивается 13 класс вождения.

Это вдохновляет владельцев авто ездить более аккуратно с соблюдением всех действующих правил.

Стаж вождения для коэффициента бонус малус

Коэффициент бонус малус уменьшает общую цену страховки. Расчёт учитывает класс водителя, присвоенный зависимо от срока вождения, основанный на длительности периода, течением которого он не принимал участие в дорожных происшествиях в качестве виновного. Чем выше класс, тем поправка ниже, а страховка дешевле.

Как определить срок для КМБ

Расчет водительского безаварийного срока вождения начинают с 1 июля 2003 года (введение ОСАГО). Если лицо страховало ответственность владельца автомобиля, безаварийно управляло им, то в настоящее время ему присвоен высокий класс со значительной скидкой.

Разные показатели аварийности в различные временные периоды могут уровнять значение коэффициента. Так, если лицо за десять прошедших лет стал виновным участником аварии один раз, а другой – за два года два раза, то поправка будет одинаковой.

При открытии новой категории

Основываясь на том, что гражданин, открывая новую категорию, приступает к управлению автотранспорта с иными техническими параметрами, габаритными размерами и степенью угрозы окружающим при вождении, срок безаварийной езды на транспорте для неё начинает свой отчёт с максимальной ставки КБМ.

Например: гражданин в течение десяти лет имел право на вождения по категории «В». В 2017 году он успешно прошёл обучение и был допущен к вождению автомобилей категории «С». При обращении к страхователю в этом году его срок по категории будет представлен одним годом.

Порядок предоставления скидок и их размеров, с учётом этого коэффициента, претерпевает периодические изменения. Но можно уверенно сказать, что безаварийная эксплуатация автомобиля в течение страхового года позволит повысить класс вождения и получить скидку не менее 0.05%.

Прерывание срока для КМБ

Если установлен факт, свидетельствующий о том, что лицо не управляло автомобилем по страховке периодом более года, следовательно – срок безаварийной эксплуатации прерывался, то скидка с использованием бонуса не производится, а показатель класса управления возвращается к первоначальному значению. Если гражданин внесён в договор после его оформления или полис до срока окончания прекратил своё действие, то год в безаварийный срок включён не будет.

Стаж для КБМ при полисе без ограничения по водителям

При оформлении первичного полиса, где количество лиц с застрахованной ответственностью не ограничено, то срок КМБ определяется историей собственника автомобиля. Особенность представлена тем, что учитывается период эксплуатации конкретной единицы транспортного средства. При смене автомобиля владельцем ставка КБМ становиться начальной.

При заключении последующих договоров ОСАГО с ограничением количества водителей, где владелец вписан, как лицо, ответственность которого застрахована наряду с другими, его класс не меняется, а скидка назначается с учётом прошедших лет страхования.

В каких страховках КБМ не применяется:

В отдельных случаях страховщик не может применить коэффициент бонус малус даже при подтверждении факта безаварийной эксплуатации транспортных средств. Это касается следующих полисов:

- выданные на минимальные сроки, оформленные для возможности перегона автомобиля к месту постановки на регистрационный учёт или прохождения технического осмотра;

- оформленные лицам, имеющим подданство иностранного государства или владельцев машин, зарегистрированных вне пределов страны.

При заключении договора полисы данной категории содержат значение КБМ равный единице.

Проблемы учёта безаварийного стажа

Информация о классности водителей и их права на получение скидки по оформлению полиса, сконцентрирована в единой базе учёта заключённых договоров ОСАГО. Вносят оперативные сведения сотрудники страховщика в автоматизированном режиме. При оформлении нового договора они же сверяют, предоставленную водителем (владельцем автомобиля), информацию, определяют наличие страховых случаев, классность водителя и величину скидки с КБМ.

В практике известны случаи, когда механические непреднамеренные ошибки повышали стоимость страховки, а слабая информированность водителей о порядке начисления бонусов, незнание места расположения этой информации на бланке полиса, приводила к тому, что они полной мерой не могли реализовать право на скидку за безаварийное вождение автотранспорта.

Каким образом опытность водителя влияет на расчет

Стаж водителя для полиса ОСАГО имеет большое значение. В 2017 году при расчете страховой премии учитываются два различных коэффициента, включающие этот показатель:

- Первый коэффициент важен только для неопытных водителей. Он учитывает возраст автовладельца. Каким образом этот коэффициент возраста и стажа (КВС) влияет на цену добровольного страхования, рассмотрим далее.

- Второй коэффициент помимо непосредственно самого водительского опыта, учитывает и количество ДТП с участием этого автомобилиста. Этот коэффициент именуется бонус-малус и применяется абсолютно для всех страхователей.

Определение платы за ОСАГО в зависимости от КВС

КВС имеет 4 значения, влияющих на цену страховки:

- 1 — для страхователей старше 23 лет с опытом вождения свыше трех лет;

- 1,6 — для автовладельцев, возраст которых младше 22 лет, но есть трехлетний опыт управления ТС;

- 1,7 — для новичков (права получены менее 3 лет назад) и достигших 23 лет;

- 1,8 — для лиц, обладающих правами меньше 3 лет и не достигших 23 лет.

Естественно, что для опытных водителей КВС никаким образом не влияет на размер оплаты (ни в сторону уменьшения, ни в сторону увеличения). А вот новичкам ОСАГО, водительский стаж которых не достиг 3 лет, это показатель значительно увеличит стоимость страховки — обычно можно ожидать повышения от 60 до 80% от базовой цены полиса.

Бонус-малус — принципы расчета

Стоимость ОСАГО напрямую не определяется показателем безаварийной езды. С учетом этой характеристики можно рассчитать КБМ. А он как раз-таки и определяет размер скидки за продолжительность управления авто без дорожных инцидентов.

На практике встречается масса разнообразных ситуаций, когда определить КБМ становиться очень сложно. Документы? Иногда к водителям с различной продолжительностью вождения может применяться один и тот же коэффициент. К примеру, один автовладелец за 5 лет спровоцировал 2 ДТП, а другой за 2 года — одно. К обоим будет применен КБМ одинакового значения.

Итак, какой должна быть безаварийная продолжительность управления ТС, чтобы дешево купить полис? Ответ прост: чем больше, тем лучше. Взаимосвязь такова: чем больше период вождения автомобиля без ДТП, тем выше класс водителя и тем меньший по значению применяется КБМ, и, как следствие, дешевле ОСАГО. Причем под ДТП понимаются только происшествия, в которых страхователь выступил виновником. Считать абсолютно все дорожные инциденты неправильно.

Самый низкий класс — М, за ним идет еще 14 — от 0 до 13. М соответствует КБМ 2,45; 0 — 2,3; 1 — 1,55; 2 — 1,4; 3 — 1; 4 — 0,95. Изначально новому страхователю присваивается «3» класс. Начиная с 4-го происходит уменьшение стоимости полиса на 5%. С пятого — на 10%, с шестого — на 15% и т. д. Страхователи, которым присвоен 13 класс, платят на 50% дешевле. Посмотреть зависимость этих характеристик можно в следующей таблице. В столбцах 3-7 указаны классы, которые будут присвоены страхователю в следующем периоде (в зависимости от количества ДТП).

Конкретный класс присваивается автовладельцу по результатам прошедшего периода и с учетом «качества» всего стажа вождения. Спровоцировали ДТП — КБМ увеличивается, а с ним и цена полиса. Такой подход поощряет аккуратную и внимательную езду владельцев полисов обязательного автострахования. Определением классов и КБМ занимается каждая страховая компания. При смене СК к автовладельцу применяется начальный коэффициент, то есть с чем вы ушли от одного страховщика, с тем вы и придете к другому.

Стаж для КВС – коэффициент для начинающих водителей

Коэффициент возраст-стаж – это второй показатель, связанный с водительским стажем. Он является обязательным лишь условно – хотя его применяют ко всем водителям, но только временно. КВС уменьшается при достижении автомобилистом определенного возраста и опыта, в конце концов приобретает нейтральный показатель, сохраняющийся на всю жизнь.

Данный КФ имеет парные показатели, которые могут применяться к водителю как вместе, так и по отдельности. До начала текущего года, существовало всего 4 значения данного коэффициента:

| Общий стаж водителя | Водителю менее 22-х лет | Водителю более 22-х лет |

| Стаж до 3-х лет | 1.8 | 1.7 |

| Стаж более 3-х лет | 1.6 | 1 |

Сейчас данному показателю свойственна более подробная градация, в зависимости от соотношения значений опыт и возраст шофера. Для удобства приводим таблицу новых коэффициентов Квс:

| количество

лет |

Стаж | |||||

| 1 | 2 | 3-4 | 5-6 | 7-9 | 10-14 | Больше 14 |

| 16 -21 | 1,87 | 1,66 | ||||

| 22 -24 | 1,77 | 1,04 | ||||

| 25 -29 | 1,77 | 1,69 | 1,63 | 1,01 | ||

| 30 -34 | 1,63 | 0,96 | ||||

| 35 -39 | 0,99 | 0,96 | ||||

| 40 -49 | 0,96 | |||||

| 50-59 | ||||||

| Более 59 | 1,6 |

Что такое водительский стаж по КВС и как он считается?

Если с водительским возрастом все предельно понятно (КВС-возраст действует от 18 до 22 лет), то с водительским стажем ясность не совсем полная. Дело в том, что в данном случае водительский опыт и стаж вождения могут существенно различаться, т. к. последний считается не по фактическому времени, проведенному за рулем, а просто с даты получения прав.

То есть вы можете в 18 лет получить водительское удостоверение (далее ВУ), положить и его в ящик. А в 23 года купить машину – и в этом случае страховщиками КВС применен не будет, несмотря на околонулевую практику страхователя.

Также вы должны знать, что данный водительский стаж лишь условно считается по ВУ, а на самом деле по дате открытия категории вождения. Многие водители не знают, что по правилам ОСАГО для каждой открываемой категории ВУ должен быть свой стаж по КВС. Чтобы точно узнать свой общий стаж для КВС, достаточно посмотреть дату (или даты) открытия категории(й) на обратной стороне ВУ.

При этом водительский стаж по КВС:

- Не прерывается при лишении прав;

- Не прерывается при перерыве в страховании по ОСАГО более года;

- Не прерывается, если водитель не ездит на машине.

Важно: некоторые не совсем честные менеджеры СК пользуются слабой информированностью водителей по данному вопросу и неправомерно завышают стоимость полиса, убеждая страхователя в том, что стаж по КВС считается с даты заключения страхового договора, к примеру

Выгодна ли система КВС для водителя?

В отличие от безаварийного стажа по системе бонус-малус, КВС не больших скидок.

Поэтому КВС однозначно не оказывает существенного влияния на стоимость полиса (максимальная скидка -4%). Но здесь есть вариант с покупкой неограниченного ОСАГО, для которого КВС не применяется. Стоимость «открытого» полиса и обычного со значением КВС в 1.87 будет практически одинакова, но для первого варианта добавляется возможность управления авто любым водителем без процедуры его вписания в страховку.

Важно: если опытный водитель вписывает в свой полис неопытного, для которого применяется КВС, то стоимость страховки для хозяина полиса будет рассчитана с учетом соответствующих повышающих КФ вписанного водителя.

Как можно избежать переплаты

При оформлении полиса ОСАГО большая часть переплат связана именно с навязыванием дополнительных услуг и возможностей, за которые нужно немного доплатить.

Если вы тоже попали в такую ситуацию, то не стоит расстраиваться и нервничать. Для начала потребуйте, чтобы вам предоставили сам закон, или ссылки на него, где сказано, что страховая компания имеет право действовать таким образом. Ни в одном нормативно-правовом акте не написано, что страховка на авто оформляется только при страховании жизни водителя.

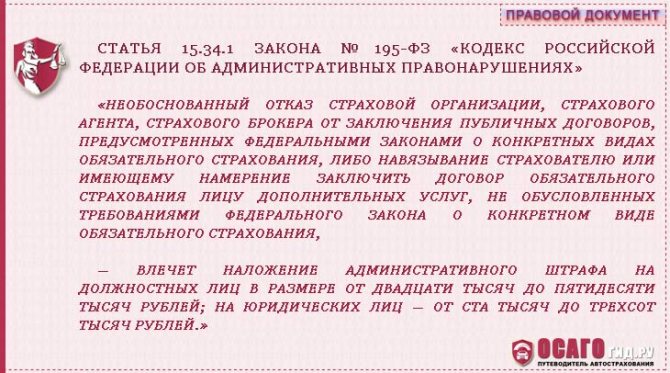

Скажите работнику компании, что во избежание появления спорных ситуаций, все ваше общение будет записано на телефон. Этот способ действует практически безотказно, ведь все сотрудники знают, что они, по закону, не имеют права вам отказать. Об этом сказано в 15.34.1 Кодекса РФ. Этой же статьей предусмотрено наказание в виде штрафа размером 50 000 рублей за необоснованный отказ от проведения процедуры.

Если подобные нарушения имели место, нужно обратиться с жалобой на сайт Банка России или в одно из его отделений.

Вот еще несколько практических советов:

- Заранее проверьте свой действующий статус в АИС РСА.

- Воспользовавшись онлайн-калькулятором, можно очень легко просчитать стоимость «автогражданки» еще до посещения страховой компании. Так вы будете готовы услышать определенную цифру. А если названная сумма будет завышена, с уверенностью доказывайте ее необоснованность.

- Не забывайте, что есть ряд случаев, в которых КБМ обнуляется. Сделайте все возможное, чтоб они не наступили.

Если знать все эти небольшие секреты, работнику страховой не удастся обмануть вас или продать дополнительные ненужные услуги, увеличив сумму.

Рекомендации РСА

После того, как появилась возможность оформлять страховые полиса через интернет, владельцы транспортных средств, стали массово обращаться в Российский Союз Автостраховщиков.

Довольно актуальным стал вопрос, какие цифры использовать при оформлении полиса, если в водительских правах можно посмотреть только год.

Обращаться с таким вопросом можно в офис страховщика, где оформляет полис страховой агент. Поэтому искать дату выдачи первого водительского удостоверения тоже придется ему. За это он получает зарплату.

Но нередко бывает так, что обращение в разные страховые компании показывают различный результат. Водителю нужно будет самостоятельно определять, кому стоит доверить оформление страховки.

Большинство водителей, которое решили приобрести полис ОСАГО, используя интернет, столкнулись с необходимостью указания точного водительского стажа. Если вписать только год, система будет выдавать ошибку и требовать внесения полной информации.

Поэтому необходимо понимать, как узнать дату выдачи первых водительских прав в базе РСА. А также какими еще способами можно воспользоваться.

Очень важно указать дату получения первого водительского удостоверения тем автомобилистам, которые недавно получили водительские права и потеряли их или изменили фамилию. От этого будет зависеть коэффициент возраста-стажа водителя, что влияет на стоимость страховки

От этого будет зависеть коэффициент возраста-стажа водителя, что влияет на стоимость страховки.

Как влияет опыт и возраст на стоимость автогражданки?

Справка! Объектом страхования ОСАГО является не автомобиль, а гражданская ответственность автовладельца за причинение ущерба имуществу, здоровью, жизни других людей.

Соответственно возраст и опыт вождения страхователя, являются очень важными факторами, влияющими на уровень риска страховщика. Если неопытный водитель разобьет по своей вине чужую машину страховщик должен будет возместить ущерб в пределах лимита до 400 тыс. рублей, если будет причинен вред здоровью или жизни – до 500 тыс. рублей согласно ст.7 ФЗ №40.

Стремясь минимизировать убытки, страховщики используют при формировании тарифа ОСАГО поправочный коэффициент КВС (стажа и возраста). Размер коэффициента составляет от 0,93 до 1,87. Поправочные коэффициенты умножаются на базовую ставку тарифа, и соответственно получается размер страховой премии.

Еще один коэффициент для ОСАГО, где учитывается водительский стаж называется бонус-малус или КБМ. Он очень важен для формирования тарифа и на его размер влияет стаж безубыточной езды, т.е. без опыта попадания в аварии, а также количество страховых выплат вследствие попадания в аварии на дорогах.

Кому положены скидки при страховании?

Средняя цена полиса ОСАГО составляет 5-13 тыс. рублей. Его вполне можно купить и со скидкой, если вы входите в число льготников. Самая большая скидка в 50% предоставляется, например, инвалидам второй и третьей группы. Подробнее об оформлении ОСАГО по льготе для инвалидов мы рассказывали в отдельной статье.

Однако и для обычных водителей предусмотрены льготы, если они уверенно водят машину и не нарушают правила дорожного движения, попадая в ДТП. Минимум на 5% снижается стоимость полиса ОСАГО за каждый год безубыточной езды. Соответственно при водительском стаже в 10 лет и отсутствии ДТП в прошлом может быть предоставлена скидка до 50% стоимости полиса.

От чего зависит размер КВС?

Внимание! Общий стаж для КВС определяется на основании данных из водительского удостоверения страхователя. Максимальное значение КВС применяется к водителям, которые младше 22 лет и в том случае, если они водят машину не более трех лет.. Для тех, у кого стаж такой же, но возраст больше применяется КВС в размере 1,77

1,04 получают те автовладельцы, у кого возраст более 22 лет и стаж свыше 3 лет. Если число лиц допущенных к управлению машиной неограниченно, то принимается максимальный коэффициент КВС – 1, 87

Для тех, у кого стаж такой же, но возраст больше применяется КВС в размере 1,77. 1,04 получают те автовладельцы, у кого возраст более 22 лет и стаж свыше 3 лет. Если число лиц допущенных к управлению машиной неограниченно, то принимается максимальный коэффициент КВС – 1, 87.

Как работает система поощрения если у вас нет ДТП?

Как уже было сказано выше, важнейшим коэффициентом при формировании тарифа ОСАГО является бонус-малус (КБМ). Речь идет о классе страхования, который может составить от 0,5 до 2,45. Класс страхования присваивается каждому, кто будет садиться за руль автомобиля.

Cкидка в 5% будет даваться за каждый год, в течение которого не было аварий по вине водителя. Как только человек становится виновником ДТП, то показатель КБМ автоматически увеличивается. Скидка действует и в тех случаях, когда страхователь не являлся виновником аварии на дороге.