Коэффициенты в полисе осаго: расшифровка, что означают, как рассчитываются

Содержание:

Восстановление КБМ

Для проверки текущего значение коэффициента водители могут воспользоваться базой Автоматизированной информационной системы (АИС) на сайте Российского союза автостраховщиков (РСА) или формой на нашем сайте. База находится в свободном доступе и предназначена только для граждан России и резидентов РФ. Если вы не согласны с представленными в базе данными, подавайте заявление страховщику на восстановление КБМ. Не помогло, тогда подавайте жалобу на РСА. Только вначале внимательно проверьте — все ли параметры указали корректно, ничего не исказили в запросе. Наш автоюрист всегда готов вам помочь.

Как видите, из вышеизложенного, в настоящее время наведен порядок начисления и учета значений КБМ. Оперативно можно убедиться в правильном отражении значения или внести изменение. Главное, не нарушайте ПДД и не забывайте своевременно оформлять страховку и тем самым — сэкономите ваши средства на штрафах и ежегодном уменьшении суммы страхования автомобиля.

Что такое КБМ?

КБМ ОСАГО – коэффициент, величина которого изменяется на протяжении всего водительского стажа. Он напрямую зависит от всех выплат по страховым случаям в предыдущих полисах ОСАГО. Другими словами, это особая скидка, которая присваивается водителю за аккуратное вождение. На сегодняшний день, наличие низкого коэффициента КБМ – это единственная реальная возможность для страхователей заключить договор по сниженной цене.

Бонус для тех, кто водит аккуратно, превращается в малус для беспечных водителей, которые стали причиной аварий. Их ждет наказание в виде повышения страхового взноса. Класс ОСАГО увеличивается даже если один страховой период прошел без ДТП, с повышением класса снижается коэффициент, а следовательно, и цена полиса ОСАГО. Величина КБМ является индивидуальной для каждого конкретного водителя и на нее влияет общая страховая история. Авария не повлияет на размер КБМ только в случае ремонта автомобиля пострадавшего из личных средств виновника и без привлечения страховой компании.

Как рассчитывается коэффициент бонус-малус?

Удобнее всего определять коэффициент бонус-малус, пользуясь специальной таблицей.

| Класс | КБМ | Количество страховых случаев (обращений за выплатой ущерба), произошедших в период действия договора ОСАГО | ||||

| 1 | 2 | 3 | 4 | |||

| Класс, который будет присвоен | ||||||

| M | 2,45 | M | M | M | M | |

| 2,3 | 1 | M | M | M | M | |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Если договор страхования заключается впервые, то водитель автоматически получает начальный 3 класс (КБМ = 1).

- Первый столбец содержит информацию о классе, присвоенном водителю на момент оформления действующего полиса ОСАГО.

- Во втором столбце указывается КБМ, соответствующий присвоенному классу.

- Оставшаяся часть таблицы содержит классы, которые будут присвоены в зависимости от количества страховых случаев в текущем году. КБМ изменится согласно таблице в момент заключения очередного договора ОСАГО.

Таблица скидок очень проста в использовании. Для расчета коэффициента бонус-малус достаточно знать исходное значение класса и количество страховых случаев, имевших место в период действия последнего договора ОСАГО. Исходный класс можно узнать в своей страховой компании или самостоятельно одним из указанных ниже способов проверки КБМ.

Где проверять коэффициент бонус-малус?

Практически все страховые компании на своих веб-ресурсах предоставляют возможность узнать КБМ онлайн. Кроме этого, в сети можно найти отдельные сервисы проверки текущего значения коэффициента, не связанные с определенным страховщиком.

Все проверяющие коэффициент бонус-малус сайты обращаются к базе данных Российского союза автостраховщиков (РСА). Любой желающий также может воспользоваться онлайн-сервисом РСА и получить информацию напрямую без посредников.

Как проверить КБМ водителя по базе РСА онлайн?

Процедура определения коэффициента на сайте РСА интуитивно понятна и не вызывает особых проблем. Из документов потребуются только водительские удостоверения допущенных к управлению граждан РФ и действующий договор ОСАГО. Проверка проводится в отношении каждого из водителей по следующему алгоритму:

- В поле «Собственник транспортного средства» нужно отметить «физическое лицо».

- В следующем разделе необходимо указать системе на наличие ограничения по количеству допущенных к управлению лиц, нажав кнопку «с ограничением».

- Далее вводится требуемая информация из водительского удостоверения: ФИО, дата рождения, серия и номер документа. Если какие-либо из указанных сведений менялись (права, фамилия и т. д.), то система может неправильно определить КБМ. Попробуйте повторить проверку, используя прежние данные.

- В поле «Дата начала действия договора / добавления водителя в договор» нужно внести предполагаемую дату, с которой начнет действовать новый страховой полис.

- В заключение вводится проверочный код (капча) и запрос отправляется на сервер.

В качестве ответа должна появиться таблица с информацией о последней страховке и коэффициент бонус-малус, использованный при расчете страховой премии агента. Также система выдает сведения о количестве страховых случаев и значение нового КБМ.

Полученный результат вы можете проверить по таблице скидок, приведенной выше. Для этого берем исходный коэффициент бонус-малус, на основе которого рассчитывалась стоимость последнего полиса ОСАГО, и определяем новое значение класса в зависимости от количества страховых случаев. После этого находим его в первом столбце таблицы, а соответствующее ему значение КБМ (во втором столбце) и есть искомый коэффициент для расчета следующей страховой премии. В идеале он должен совпадать с результатами на сайте РСА.

При планировании будущих расходов на страхование ОСАГО нужно учитывать, что для расчета стоимости полиса берется максимальное из всех значений КБМ допущенных к управлению лиц.

Особенности расчета КБМ при неограниченной страховке

Как узнать значение коэффициента бонус-малус для страховки без ограничений, если КБМ водителей заранее неизвестен? В таких случаях размер скидки определяется по собственнику автомобиля.

Все расчеты проводятся аналогично. Единственное отличие в том, что КБМ закрепляется за конкретным транспортным средством. То есть новый автомобиль того же собственника полностью обнуляет накопленный бонус и получает первоначальный показатель 3 класса.

КБМ — коэффициент бонус-малус

Этот показатель выступает своеобразным поощрением автолюбителя за безаварийную эксплуатацию машины. Может как повышать, так и понижать стоимость договора, исходя из истории вождения. Каждый год владения страховкой без ДТП предполагает уменьшение цены последующего соглашения на 5%.

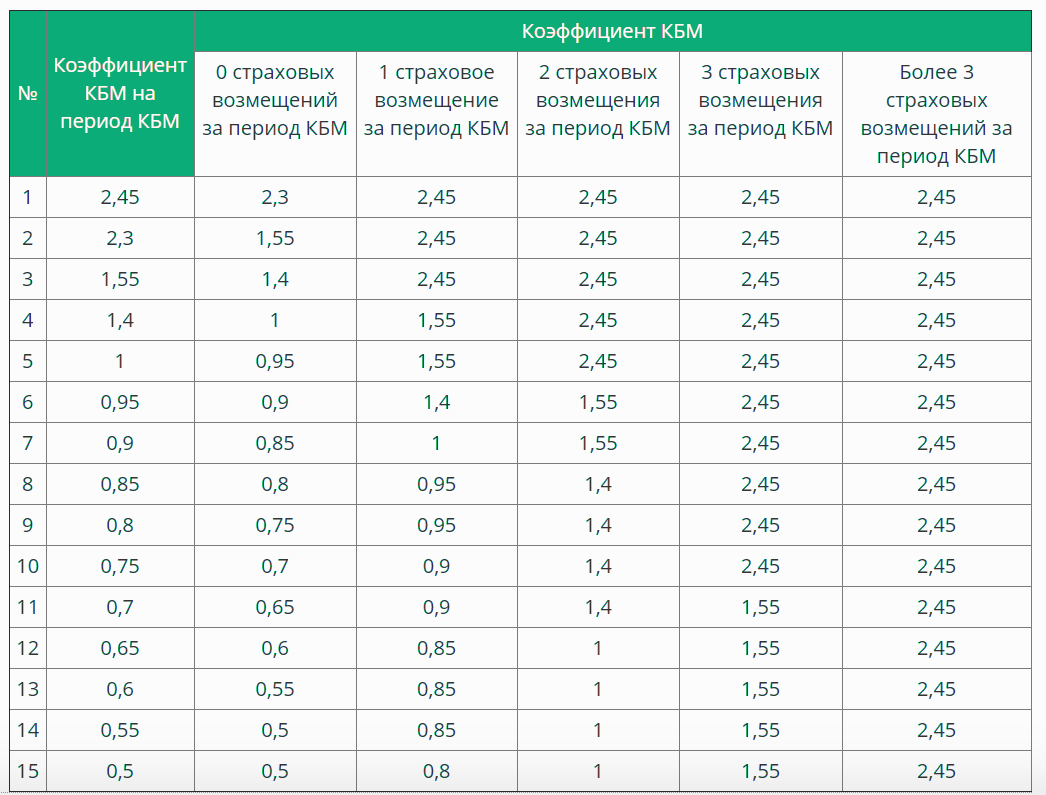

Число классов вождения – 15, каждому из них присвоен свой КБМ. Подробная информация представлена в таблице ниже.

Как пользоваться таблицей для расчета КБМ

- В поле «Класс на начало годового срока страхования» найдите свой текущий класс (если вы ранее не страховались, то ваш класс равен 3)

- В поле «Коэффициент» указано значение коэффициента соответствующее классу

- Далее перемещаемся вправо по строке.

- В поле «0 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если вы не допустите ни одной аварии

- В поле «1 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если у вас была 1 авария

- В поле «2 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если у вас была 2 авария и т.д.

|

Класс на начало годового срока страхования |

Коэффициент |

Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования |

||||

|

0 |

1 |

2 |

3 |

4 и более |

||

|

М |

2,45 |

М |

М |

М |

М |

|

|

2,3 |

1 |

М |

М |

М |

М |

|

|

1 |

1,55 |

2 |

М |

М |

М |

М |

|

2 |

1,4 |

3 |

1 |

М |

М |

М |

|

3 |

1 |

4 |

1 |

М |

М |

М |

|

4 |

0,95 |

5 |

2 |

1 |

М |

М |

|

5 |

0,9 |

6 |

3 |

1 |

М |

М |

|

6 |

0,85 |

7 |

4 |

2 |

М |

М |

|

7 |

0,8 |

8 |

4 |

2 |

М |

М |

|

8 |

0,75 |

9 |

5 |

2 |

М |

М |

|

9 |

0,7 |

10 |

5 |

2 |

1 |

М |

|

10 |

0,65 |

11 |

6 |

3 |

1 |

М |

|

11 |

0,6 |

12 |

6 |

3 |

1 |

М |

|

12 |

0,55 |

13 |

6 |

3 |

1 |

М |

|

13 |

0,5 |

13 |

7 |

3 |

1 |

М |

Посмотреть подробную информацию по расчету КБМ можно на странице Таблица КБМ и правила расчета

При первом заключении соглашения с СК для страхователя устанавливается КБМ 1.0 – он не предполагает ни стимулирования, ни взысканий. Далее при условии безаварийной эксплуатации авто класс ежегодно увеличивается. В итоге КБМ снижается, благодаря чему стоимость полиса уменьшается.

Если в договор страховки включено больше одного водителя, коэффициент рассчитывается для каждого. Окончательная стоимость ОСАГО устанавливается по максимальному варианту. Поэтому невыгодно включать в полис водителей с потенциально высокой аварийностью, благодаря которым не только возникает риск повреждения ТС, но и увеличивается цена страховки.

Данный коэффициент единственный, который может вызывать определенные сложности. Они возможны, если у автовладельца большой стаж управления ТС. В этом случае могут возникнуть трудности с определением периода наступления страхового случая.

В такой ситуации можно воспользоваться сайтом РСА, в которой имеется информация обо всех водителях и их истории эксплуатации машин. Для этого нужно заполнить на странице специальную форму и указать:

- статус владельца авто (физическое или юридическое лицо);

- тип заключаемого полиса (число водителей, включаемых в договор ограничено или нет);

- ФИО автолюбителя, чей водительский рейтинг нужно определить, полностью и дату его рождения;

- реквизиты прав (номер документа);

- дату заключения договора.

По отправленному заявлению может быть получено два варианта ответа:

- значение КБМ, что означает наличие сведений о данном автолюбителе в базе РСА. Дополнительно будут указаны реквизиты полиса и СК, а также срок его действия;

- значение КБМ не найдено, что ведет к присвоению начального уровня (3 класса и КБМ 1).

Причины получения последнего результата могут быть следующие:

- при указании сведений была допущена ошибка;

- возникли технические проблемы;

- в реестре отсутствует информация об автолюбителе (например, по вине СК, не передавшей их);

- в период действия полиса права были заменены;

- СК, с которой был заключен договор, ликвидирована.

Если КБМ определен неверно, следует пройти процедуру его восстановления.

Что такое КБМ?

Для водителей, которые не попали в ДТП и проездили весь предыдущий год без аварий — значение коэффициента Бонус — Малус будет уменьшаться в следующем календарном году, а значит и стоимость страховки по ОСАГО будет ниже прошлогодней. Но, обратное тоже верно — было зафиксировано дорожно-транспортное происшествие с вашим участием и страховая компания выплатила потерпевшей стороне за ремонт, значит платить придется больше.

Для сведения:

С 01 апреля 2019 года изменился расчет КБМ по ОСАГО:

- Больше значение КБМ не будет теряться, если прошло больше года с момента последней страховки;

- Дата изменения коэффициента у всех одна — это 01 апреля и значение фиксируется и применяется весь год вплоть до следующего 1 апреля;

- Прекратилось задвоение коэффициентов, если у вас несколько машин показатель КБМ стал один для всех;

- В расчет берется минимальное значение КБМ за предыдущие два года, если в базе обнаружится несколько различных данных.

Как изменить коэффициент (понизить)

Зачастую при оформлении ОСАГО онлайн или в офисе, допускаются ошибки, в результате которых коэффициент КБМ пропадает. В такой ситуации возникает вопрос: как его изменить обратно и понизить?

Рассмотрим несколько вариантов, как изменить коэффициент:

1. Заявка на сайте страховщика

Написать обращение и полностью изложить суть претензии можно на официальном сайте страховой компании, в которой был заключен договор. В заявке следует указать:

- номер страхового договора;

- полностью данные водителя;

- какая была допущена ошибка;

- сроки, в течение которых просите внести изменения;

- адрес электронной почты, куда направить уведомление, после того, как будут внесены исправления.

Как показывает практика, данный способ исправления бонуса занимает по времени от 3 до 10 рабочих дней.

2. Обращение на портале РСА

Написать обращение также можно на портале РСА. Как и в первом случае потребуется указать все персональные данные и описать, какая ошибка была допущена. Также потребуется прикрепить фотографию паспорта, страхового полиса и водительских прав.

Как правило, все изменения вносятся в течение 2-3 дней. По итогам рассмотрения на указанную почту поступит ответ, в котором будет указан измененный класс страхования по водителю.

3. Визит лично в офис

Если исправления необходимо внести срочно, и нет времени на ожидание, то следует воспользоваться данным способом исправления.

Обратиться может как страхователь, так и водитель. При себе необходимо иметь паспорт и водительские права.

Что касается вопроса, как уменьшить коэффициент или понизить, то тут есть только два варианта:

- Безаварийно управлять машиной и ежегодно получать бонус в размере 5%, который ежегодно суммируется.

- Написать обращение и восстановить коэффициент, если он был по технической ошибке утерян.

Также важно отметить, что накопительный тариф по ОСАГО может пропасть не только по технической ошибке менеджера, но и если данные водителя меняются. Поэтому, согласно правилам, каждый водитель обязан обратиться в офис и написать заявление на исправление данных, если произошла смена:

- водительских прав;

- фамилии.

Если вам необходима помощь по восстановлению скидки, или возникли вопросы, то можете задать их специалисту на нашем сайте, который максимально быстро предоставит ответ.

От чего зависит цена на ОСАГО?

Для того чтобы узнать цену полиса, можно не заниматься расчетами самостоятельно, а использовать различные калькуляторы, которые есть в интернете. Это существенно сэкономит время, ведь можно рассчитать страховку сразу в нескольких компаниях и выбрать для себя лучший вариант. Если вы не доверяете их результатам, можно просчитать примерную стоимость полиса согласно формуле, которая приведена ниже.

Стоимость полиса можно узнать по формуле:

Цена страхового полиса = базовая ставка * Кт * КВС * КН * КМ * КС * КО * КБМ * КСС, где:

- КТ — показатель, который зависит от прописки водителя;

- КВС — на этот показатель влияет количество полных лет и стаж вождения;

- КН — показатель, который меняется в зависимости от наличия/отсутствия нарушений;

- КМ — на этот показатель влияет мощность авто;

- КС — на этот показатель влияет срок действия договора;

- КО — меняется в зависимости от количества водителей;

- КБМ — скидка за отсутствие страховых выплат;

- КСС — для транзитных авто (редко применяется).

Для точного расчета надо знать, какую базовую ставку использует страховая. Самостоятельно можно рассчитать только минимальное и максимальное значение. Все же остальные коэффициенты ОСАГО есть в открытом доступе, и их легко узнать. Практически все они зависят от личных данных водителя и транспортного средства.

На некоторые показатели водители не могут повлиять: например, территориальный коэффициент (КТ) зависит от того, в каком регионе прописан водитель. В областях, где страховые несут большие риски по автогражданке, он выше, чем в более спокойных районах. Есть коэффициенты, которые напрямую зависят от самого автолюбителя. Одним из таких является КБМ — он меняется каждый год и сильно влияет на страховку.

Проверка полиса оформленного онлайн (Е-ОСАГО)

На основании Указа Банка России от 14 ноября 2016 года за No 4191-У сайты всех страховых компаний и профессиональных объединений страховщиков обязаны обеспечить бесперебойную и непрерывную деятельность по заключению договоров обязательного страхования в электронном виде. Поэтому владельцы автомобилей спокойно могут не выходя из дома застраховать или продлить страховку на следующий год. Порядок оформления документа в онлайн — сервисе подробно описан во многих источниках — мы не будем здесь касаться этой темы, нас интересует только проверка подлинности оформленного удаленно через интернет.

По всем страховым компаниям России проверка полиса одинакова. Как правило, после оформления Е-ОСАГО в интернете данные страховки сразу попадают в АИС РСА, только если система очень загружена, тогда этот процесс может занимать один или максимум два дня. В этом случае, переждав, сделайте еще один запрос.

Когда вы уже точно знаете, что передача данных в базу произошла, зайдите на сайт РСА, в отведенном поле указываете серию (ХХХ — всегда для полисов оформленных онлайн), номер полиса (вводятся только цифры). Через некоторое время выдается строка со статусом документа.

Увидите статус полиса «находится у страхователя», можете быть уверенными, что ваша страховка действительная.

Но при появлении следующих сообщений, которые считаются не действующими статусами, надо немедленно уточнять в фирме страховщика:

- утерян;

- недействителен;

- распечатан производителем (это говорит о том, что его не передали страховщику).

Еще есть вероятность, что вы увидите такой — «находится у страховщика», означает то, что данные не успели еще обновиться в базе данных РСА, посетите сайт чуть позже и удостоверьтесь в смене.

Восстановление КБМ

- Достоверна ли информация, что за прошедший период страхования за страхователем не было страховых случаев и компенсаций;

- Действительно ли пройден полный календарный год. Каждый год скидка на полис ОСАГО увеличивается на 5%. Если период, который пройдет, меньше, то в этом случае скидка остается без изменений (т.е. на прежнем уровне);

- Не пройден ли срок более 1 года с момента завершения срока действия договора страхования ТС. Значение коэффициента КБМ хранится в течение 1 года после завершения срока действия последнего полиса ОСАГО. Соответственно, если в этот период договор страхования ТС более не продлевается, то скидка в этом случае скидывается на 0% (т.е. происходит обнуление скидки).

Распространенные вопросы-ответы по КБМ

Когда все указывает на то, что КБМ задан в базе неверно, в это случае нужно заняться вопросом его восстановления. Начиная с декабря 2015 г. вступила в силу упрощенная схема корректировки КБМ. По этой схеме достаточно заполнить и подать заявление о несогласии в страховую компанию, где сам страхователь заключил или же только намеревается заключить договор страхования. На основании этого заявление страховая компания уже сама проводить проверку КБМ в базах РСА. Если в ходе проверки она выявляет несоответствия, то она самостоятельно корректирует значение КБМ.

В случае если по упомянутому выше варианту восстановить коэффициент КБМ не представляется возможным, тогда нужно подготовить и подать жалобу в РСА, как следующую по иерархии, структуру, которая ведет и контролирует работу страховых организаций. Чтобы направить жалобу о факте неправильного применения коэффициента «бонус-малус» нужно заполнить заявление в Союз РСА. Форма данного заявления-обращения располагается в подразделе «Подать жалобу в РСА». При подаче жалобы также потребуется вложить копию паспорта и копию водительского удостоверения. При оформлении заявления обязательным к указанию являются:

- Фамилия, Имя, Отчество (Полностью и разборчиво);

- Дата рождения (чч.мм.гггг);

- Данные водительского удостоверения (серия, номер).

Заявление в РСА для восстановления КБМ

При заполнении данного документа с ошибками или при отсутствии требуемых к вложению документов, заявление с жалобой не будет принято к рассмотрению. Заявление пересылается в виде скан-копий с приложениями на адрес РСА (см. контакты Объединения РСА), предоставляется лично в одно из представительств РСА либо отправку можно произвести по обыкновенной почте. Стандартный срок на рассмотрение заявление и проверку КБМ по базе службами РСА составляет 30 календарный дней.

Сразу после корректировки КБМ службами РСА корректные значения вносятся и обновляются в АИС РСА и в этом случае скидка уже рассчитывается правильно. В случае ситуации с переплатой по полису ОСАГО, процесс идет через обращение к ЦБ, а именно: по факту подтверждения переплаты страховая компания осуществляет перевод страхователю переплаченную сумму по указанным реквизитам.

Как отправить заявку на снижение КБМ

При проверке КБМ программа автоматически предложит снизить КБМ, подав заявку на эту услугу. Причем программа предоставляет гарантию возврата денежных средств в случае, если КБМ не снизится.

Надо будет внести данные по старым правам, если происходила их смена. Если таких данных у водителя нет, то программа за дополнительную небольшую плату запросит их в ГИБДД самостоятельно. Если происходила смена фамилии, то это также необходимо указать. Затем внести свой электронный адрес или номер телефона.

Оплачивается заявка при помощи карты МИР или VISA. После оплаты при помощи почты или СМС будут предоставлены кассовый чек, уведомление об оплате, номер заявки и адрес страницы для отслеживания результатов.

В случае, если КБМ снизить не удастся, программа автоматически перечислит деньги обратно и выдаст чек возврата.

Способы проверки на подлинность полиса ОСАГО в базе РСА

Главное не только стать владельцем полиса ОСАГО, но быть уверенным в том, что он оформлен по всем правилам.

Все владельцы автомобилей, заходя на сайт РСА, могут убедиться в том, как правильно была переданы сведения в реестр застрахованных автомобилей. Для этого можно, например, по номеру полиса узнать каково состояние статуса выданного бланка или определить государственный номер авто. Или наоборот — по госномеру автомобиля, VIN-номеру кузова — найти номер выданного полиса и все необходимые сведения о водителе.

Для спокойствия необходимо иметь все данные о компании — страховщике и знать как провести контроль самого бланка Полиса, чтобы стать гарантировано уверенным, в том, что у вас на руках действительный документ, а не подделка. Для этого предоставляем подробную информацию, как проверить страховую компанию и документ ОСАГО на подлинность.

Видео — последние изменения стоимости работ и запчастей

- дата, на которую нужны сведения;

- регион РФ;

- марка автомобиля;

- номер запчасти.

Затем следует подтвердить код безопасности и отправить запрос. Отправка запроса стоимости материалов и работы осуществляется по аналогии.

Страховые компании довольно часто и, к сожалению, успешно практикуют обман своих клиентов. Если человек не подкован и неграмотен в этом вопросе, он рискует стать жертвой и получить некачественные услуги по ремонту автомобиля.

- требование доплаты за ремонт по ОСАГО. Страховщик может ссылаться на износ автомобиля и требовать у своего клиента частично возместить ремонт. Однако же по закону об автостраховании СК несёт ответственность за сроки устранения повреждений, а детали должны заменяться оригинальными, так что не стоит идти на поводу у страховой и что-либо доплачивать;

- заключение договора цессии. Многие даже не знают, что это такое, но кое-кто сталкивался с тем, что в автосервисе требуют подписать договор на ремонт. На самом же деле, автомобилисту подсовывают договор переуступки, после подписания которого он передаёт свой право требования автосервису. Таким образом, он не имеет права выдвигать претензии своей страховой компании по поводу качества ремонта, что позволяет ремонтной организации использовать самые дешёвые детали;

- использование в расчёте неправильных расценок. Некоторые позиции постоянно меняются в цене, а на сервисе РСА стоимость таких деталей остаётся прежней. Однако страховщики прикрываются справочником, пытаясь снять с себя ответственность, и отдают после ремонта по ОСАГО некачественно отремонтированное ТС;

- установка и предварительный ремонт неоригинальных, дешёвых или б/у запчастей;

- включение в смету работ, которые на самом деле не проводятся;

- некачественная окраска;

- ремонт повреждённых деталей, которые фигурируют в расчёте, как подлежащие замене.

- непосредственно за деталь;

- за нормочас работ по ремонту (если страховая выдает направление на обслуживание в автосервис). Цена нормочаса – это стоимость трудозатрат, подразумевающая четко определенный промежуток времени на каждый вид работ;

- за материалы, необходимые для ремонта.

Чтобы запросить стоимость детали, необходимо заполнить четыре поля:

- На какую дату нужно предоставить сведения.

- Экономический район страны (их 12).

- Название марки автомобиля.

- Каталожный номер необходимой запасной части.

Для того чтобы узнать оригинальный номер запчасти, существует много интернет-сервисов, на которых размещены каталоги автопроизводителей. Для поиска понадобится VIN-номер машины.

При поиске средней стоимости за нормочас выполняемых ремонтных работ последняя графа заменяется полем «Тип транспортного средства», ведь стоимость нормочасов у разных брендов и авто различных кузовов отличается. Для расчета цены материала заполняют три поля: дату, производителя и название материалов.

Отправленный запрос сохраняется, ему присваивают номер. При повторном посещении сервиса статус запроса можно будет посмотреть, нажав «Сохранённый запрос» и введя номер.

В РСА подчеркивают, что этот показатель был определен после анализа актуализированных цен на наиболее часто повреждаемые детали по наиболее популярным маркам автомобилей в разрезе экономических регионов. Всего было проверено 7 тыс. позиций.

“Следует отметить, что в конце декабря прошлого года, в период выхода предыдущего справочника, по данным Банка России официальный курс доллара США составлял 72,88 руб., курс евро – 79,70 руб. Сегодня доллар стоит 65,89 руб.

Что касается средней стоимости нормочаса работ по ремонту автомобилей, то в одних регионах она возросла, а в других – наоборот, снизилась. К примеру, в отношении дорогих марок автомобилей (BMW, Mercedes, Lexus) в Центральном округе стоимость нормочаса работ упала на 7-10%, а в Западно-Сибирском и Северо-Кавказском округах – увеличилась на 5-11%.

При наступлении страхового случая пострадавшая сторона обращается в страховую компанию, с которой она заключала договор ОСАГО. Страховщик назначает дату и место оценки, куда водитель обязан прибыть для установления суммы ущерба.

- Легковые автомобили

- Легковые такси

- Маршрутные автобусы

- Автобусы Автобусы > 16 мест

- Грузовые авто Грузовые авто > 16 тонн

- Тракторы и стоит. техника

- Мотоциклы

- Троллейбусы

- Трамваи

- 1 водитель

- 2 водителя

- 3 водителя

- 4 водителя

- 5 водителей

- Мультидрайв

Узнать стоимость запчастей для своего автомобиля при выплате по ОСАГО может любой желающий. Для этого Российский союз автостраховщиков (РСА) подготовил специальный раздел на своем официальном сайте. В данной статье подробно описан порядок и алгоритм действий для получения такой информации в режиме онлайн.

Зачем нужен КБМ?

Суть данного коэффициента (бонус-малус) заключается в том, что аккуратная езда вознаграждается бонусом — если по вашим прошлым полисам страховая не делала выплат, вам назначается понижающий КБМ по ОСАГО. Каждый год езды без аварий уменьшает ваш КБМ на 0,05. Если вы в течение 10 лет не имели аварий с возмещением, то ваша скидка достигнет максимума — 50%. И это уже существенная сумма.

КБМ един для всех страховых компаний, т.е вы можете перейти из одной страховой в другую и при этом не потерять своей скидки. Данный показатель индивидуален, и у каждого водителя он свой. Он не применяется для транзитных авто. Все данные хранит Российский союз автостраховщиков (РСА). Страховые должны передавать данные в базу АИС РСА для правильного расчета КБМ. В АИС хранятся данные по всем договорам ОСАГО, информация о ТС, владельцах и водителях, данные по страховым выплатам.

Что делать, если КБМ неправильный

Если вы сделали проверку в базе РСА и узнали, что при расчете КБМ для полиса ОСАГО была допущена ошибка, действуйте так:

- Составьте заявление и направьте его в страховую компанию, где у вас есть действующий полис. Заявление нужно распечатать в двух экземплярах, 1 из них идет страховщику, 2-й остается у вас. В страховой компании должны поставить отметку на вашем экземпляре о принятии заявления.

- Если в страховой компании ваше заявление не приняли, отошлите его по почте. Это должно быть заказное письмо с описью вложения.

- После получения заявления сотрудники страховой компании обязаны провести проверку, сделать перерасчет стоимости полиса, вернуть разницу и внести верные данные в базу РСА.

- Если обращение в страховую не помогло, отправьте заявление в РСА. Его будут рассматривать 30 дней, после чего вам направят ответ.

- Если и после обращения в РСА ваш вопрос не был решен, придется обращаться в суд. Для этого подготовьте все документы, подтверждающие вашу правоту (полисы за прошлые годы, справки из страховых, водительские удостоверения всех, кто был вписан, и т.д.).

Если страховая компания, в которой вам неправильно определили КБМ, обанкротилась, заявление о восстановлении коэффициента нужно направлять в РСА. Можно предварительно взять справку из предыдущей СК о расчете стоимости полиса. Кроме того, вы можете подъехать в ГИБДД и взять там справку о том, что вы не были виновником аварий в указанный период.

Путаница может возникать и при наличии нескольких полисов, в которые вы были вписаны. В систему могут ошибочно внести данные, присвоив вам коэффициент другого человека, у которого он меньше. Чтобы такого не произошло, вы должны узнать свой класс страхования.