Что такое регресс в страховании

Содержание:

Разновидности страхования при суброгации: ОСАГО, КАСКО, ДСАГО

При заключении договора на страхование жизни или трудоспособности суброгация проводиться не может. Что касается страхования личного имущества, то данная процедура имеет место быть. Под таким понятием понимается не только недвижимое, но и движимое имущество.

Таким образом, процедура подмены кредитора касается только следующих видов страхования:

- ОСАГО. Обязательное страхование, выдаваемое страховыми компаниями после получения прав и при наличии транспортного средства у гражданского лица. Подразумевает выплату денежных средств пострадавшему при совершении ДТП гражданским лицом, с которым заключался договор.

- КАСКО. Вид страхования, который подразумевает страхование транспортного средства гражданского лица с выплатой ему компенсации при совершении ДТП другим лицом.

- ДСАГО. Дополнительное страхование с наличием некоторых пунктов, которое можно оформлять по желанию.

Кроме этих трёх процедур, никакие виды страхования не могут пересекаться с суброгацией.

Сколько могут взыскать

Как уже говорилось, сумма претензий по регрессу не может превышать размер компенсации, выплаченной страховщиком пострадавшим.

Кроме того, в общую сумму требований могут войти:

- сумма компенсации, выплаченная СК пострадавшей стороне,

- судебные расходы страховщика,

- расходы СК на проведение необходимых экспертиз,

- расходы компании на ведение страхового дела (размер определяется страховщиком).

Законом определены верхние планки выплат по ОСАГО пострадавшим в результате ДТП. Компенсация имущественного вреда не может превышать 400 тысяч рублей, вреда здоровью — 500 тысяч рублей. То есть, по каждому случаю, в зависимости от ситуации, будет проводиться отдельный расчет.

Например, после ДТП был составлен европротокол. Виновник аварии не уведомил свою страховую компанию о происшествии. В результате аварии был причинен имущественный вред в размере 170 тысяч рублей. СК виновника производит компенсацию этих убытков потерпевшей стороне и выдвигает клиенту регрессные требования. Страхователь с ними не соглашается. СК обращается с иском в суд, требуя с клиента возместить 170 тыс. руб. и сумму судебных издержек, которые, например, составили 12 тыс. руб. Таким образом, общая сумма претензий составит 182 тыс. руб.

Практические рекомендации для попавших в ДТП

- Следуйте закону. Не поддавайтесь ни своим эмоциям, ни чужому давлению.

- Фиксируйте степень повреждения машин и все обстоятельства, чтобы они не увеличились совершенно неожиданным образом.

- Не слушайте утверждений, что запись видеорегистратора «это не доказательство». Суд имеет право принять все доказательства, какие посчитает нужным.

- Используйте независимого оценщика. Если СК предлагает эксперта, который регулярно выполняет её «заказы», результат будет очень выгоден для страховой компании.

- В случае получения иска о возмещении в порядке суброгации проверьте срок давности. Если он истёк, заявите об этом в суде.

- Исковая давность по суброгации составляет всего два (а не три) года и течёт с момента ДТП.

Когда возникает регрессное требование

Регрессная заявка очень схожа с суброгационное, но направляется она только к своему страхователю от страховой компании, оплатившей урон. Допустим, водитель, не вписанный в перечень лиц, допущенных к управлению т/с, совершил наезд на другого автолюбителя. Компания не обязана компенсировать убыток за невнесенное лицо в полис ОСАГО, но выплачивает деньги жертве наезда. Однако регрессное требование от СК будет предъявлен своему страхователю а/м, не вписавшего в автогражданку нарушителя ПДД. В чем и заключается отличие от вышеописанного иска, предъявляемого сторонним физическим лицам или их правозащитникам (другим страховщикам).

В гражданских делах такой запрос ярко проиллюстрирован на примере поручительства за заемщика банковского кредита. Невозможность кредитора оплатить заем налагает данное обязательство на поручителя. Тот, оплатив, весь объем займа, имеет законом данную возможность выдвинуть регрессное требование к кредитору. Суд однозначно будет на его стороне, поскольку регрессная заявка будет прямо направлена от поручителя к своему партнеру.

Решая, какой вид требования предъявить, регресс или суброгацию, правозащитник должен знать, что в первом случае должно выполняться два обязательства. При регрессии — это покрытие урона и возвратный иск. Второй случай предполагает выполнение одного обязательства, а именно переход от прав потерпевшего в обязательства перед страховой организацией. Этот факт является основным отличием регресса от суброгации.

Сумма регресса может возрастать в связи с юридическими тратами, проведением экспертизы поломок, ведение страхового дела и другие услуги. Здесь явно прослеживается различие в суброгации, где объем долга не возрастает.

Понятие исковой давности здесь меняется и берет свое начало после выполнения первого обязательства, то есть вслед перечислению денег потерпевшему. Соответственно дата его выполнения не может совпадать с датой происшествия. Значит, требуемый регресс датируется не временем ДТП, а моментом перечисления компенсационной выплаты.

Тема страхования автомобилей касается каждого владельца ТС, ведь полис обязателен для всех и ездить без него просто нельзя. Не всё так просто с автостраховкой, существует немало тонкостей, особенностей, нюансов и подводных камней, которые могут использоваться против автовладельца или в его пользу.

Страховые компании часто используют различные финансовые инструменты для достижения своей выгоды.

Чтобы не оказаться жертвой таких действий со стороны страховщика, необходимо быть подкованным в таких вопросах. Сегодня мы будем разбираться с двумя распространёнными понятиями: суброгация и регресс.

Чем отличается суброгация от регресса

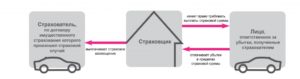

Суброгация и регресс – это обратные судебные иски к виновной стороне от страховщика или поручителя (физические и юридические лица). Иными словами, к инициатору ДТП может выдвигаться требование, как к виновнику аварии, о покрытии нанесенного им вреда, даже если он застрахован.

Согласно ст. 965 ГК РФ страховщик может обратиться к виновнику аварии со встречным требованием через суд. В любом случае страховщик, возместивший ущерб потерпевшему путем перечисления финансов или другим способом, может применить к нарушителю либо регрессный принцип, либо суброгационный.

Гражданский кодекс Российской федерации согласно вышеуказанной статье позволяет применить эти два принципа, как в страховом деле (КАСКО и ОСАГО), так и в гражданско-правовых ситуациях.Например: собственник автомобиля, владелец полиса КАСКО, наехал по неосторожности на высокий бордюр и повредил бампер. https://www.youtube.com/watch?v=IqRu0bN83CQ

https://www.youtube.com/watch?v=IqRu0bN83CQ

Важно понимать не только их суть, но и разницу, существующую между ними и уметь различать на практике. Это необходимо для общего осознания процесса страховых выплат по существующим видам страхования транспортных средств

Это необходимо для общего осознания процесса страховых выплат по существующим видам страхования транспортных средств.

Суброгация в страховании по ОСАГО ограничена законодательными нормами. При возмещении затрат без учета износа компания получит минимальную сумму покрытия.

Это необходимо для общего осознания процесса страховых выплат по существующим видам страхования транспортных средств.

Но это должно быть прописано в договоре. Если страхователь отказывается от права требования компенсации или оно не может быть осуществлено по его вине, то компания может быть освобождена от оплаты возмещения определенной доле. Суброгация в страховании по ОСАГО ограничена законодательными нормами.

При возмещении затрат без учета износа компания получит минимальную сумму покрытия. Не будут также погашены фактические убытки, о которых нет упоминания в договоре. Инфо Заключая договор страхования, автовладелец может столкнуться с незнакомыми для него терминами, к числу которых относятся регресс и суброгация.

Важно понимать не только их суть, но и разницу, существующую между ними и уметь различать на практике. Это необходимо для общего осознания процесса страховых выплат по существующим видам страхования транспортных средств

Это необходимо для общего осознания процесса страховых выплат по существующим видам страхования транспортных средств.

В чем разница между суброгацией и регрессом в автостраховании?

Исключается право суброгации в случае, если урон был нанесен непреднамеренно. Чтобы другой страховщик возместил сумму выплаты, страховая фирма должна действовать строго по закону об ОСАГО и по Правилам ОСАГО (возмещение можно получить строго в предусмотренном размере).

Если по договору КАСКО страховщик возместил потерпевшему страхователю расходы на замену деталей, пришедших в непригодность в результате ДТП, без учета их износа, то страховщик может получить страховую компенсацию по договору ОСАГО (при этом вычитается износ замененных деталей).

Но это должно быть прописано в договоре.

Суброгация в страховании по ОСАГО ограничена законодательными нормами. При возмещении затрат без учета износа компания получит минимальную сумму покрытия. Не будут также погашены фактические убытки, о которых нет упоминания в договоре.

В чем разница между суброгацией и регрессом в автостраховании

Суброгация чаще всего встречается именно в системе КАСКО.

Водителям рекомендуется в любом случае оформить на свой автомобиль КАСКО. Стоимость страховки зависит от следующих факторов:

- класс автомобиля;

- мощность двигателя;

- возраст автомобиля и водителя;

- регион выдачи полиса.

Помните, что КАСКО – это гарантия тогда, что, попав в ДТП, вы получите гарантированное денежное вознаграждение и возмещение ущерба, которое было нанесено не только автомобилю, но и вам самим.

В чем разница между регрессом и суброгацией по ОСАГО

Современное законодательство в рамках страхования стремится защитить права не только страхователя, но и страховщика. Для этого были созданы две правовые процедуры – суброгация и регресс. Их механизм действия очень схож. По этой причине многие автолюбители не разграничивают эти два понятия, считая, что это одно и тоже. Однако разница между ними есть. О том, чем отличается суброгация и регресс по ОСАГО и каковы основания их возникновения, читайте в данной статье.

Общие положения

Регресс и суброгация – схожие понятия. Однако механизм их действия устроен по-разному. При регрессе виновное в аварии лицо (нарушившее условия договора) должно возместить своей страховой компании понесенные ей расходы.

Пример

Пьяный водитель Жуков врезался в иномарку, за рулем который был гражданин Цвейг. Виновником ДТП признали гражданина Ж. Ущерб, причиненный Ц. оценили в 100 000 рублей. Страховая компания Ж. оплатила убытки пострадавшей стороне. После этого у нее возникло право регресса к Ж., поскольку авария произошла по его вине и он в момент происшествия находится в алкогольном опьянении, тем самым нарушив условия договора. Гражданин Ж. возместил расходы страховой компании в размере 100 000 рублей на основании регрессного требования.

При суброгации виновное лицо возмещает убытки (не покрытые полисом ОСАГО) страховщику потерпевшего.

Пример

Водитель Рубцов, имеющий страхование по полису КАСКО и водитель Шарапов, имеющий страхование по полису ОСАГО, попали в аварию. Виновником был признан водитель Ш. Нанесенный ущерб автомобилю Р. оценили в 500 000 рублей. Страховщик Р. полностью оплатил ремонт и обратился в страховую компанию Ш. за возмещением расходов. По полису ОСАГО компания возместила 400 000 рублей. Оставшуюся сумму в размере 100 000 рублей по суброгации выплатил виновник ДТП – гражданин Ш.

При этом в обоих случаях компенсация взыскивается:

- с виновника ДТП;

- в судебном порядке.

Отличия

Рассматриваемые мероприятия отличаются друг от друга радикально, в том числе в основании возникновения права и в категории лица, у которого это право возникает. Основные отличия и комментарии к ним отражены в таблице ниже.

| Регресс | Суброгация |

|---|---|

| Определение | |

| Суброгация — переход прав кредитора к страховщику на основании закона, разновидность перемены лиц в обязательстве (гл. 24 ГК РФ, ст. 965 ГК РФ) | Регресс — право обратного требования лица, возместившего вред, к причинителю вреда (ст. 1081 ГК РФ) |

| Право требования | |

| Распространяется на размер выплаченной суммы возмещения и иные расходы (проведение экспертизы, ведение страхового дела) | Распространяется только на размер выплаченной суммы возмещения |

| Лицо, имеющие право на требование | |

| Страховщик виновника ДТП | Страховщик потерпевшего |

| Основание возникновения | |

Нарушение виновником аварии закона:

|

Не полностью покрытая сумма причиненного ущерба по полису ОСАГО |

Заключение

Таким образом, регрессивные требования могут страховые компании потерпевшего, а право на суброгацию возникает у страховой компании виновного в ДТП гражданина. Соответственно, два эти мероприятия осуществляются по разным основаниям и предъявляются к разным категориям лиц.

Различия регресса и суброгации

На первый взгляд эти два понятия очень близки по смыслу, и, не разобравшись в ситуации, их очень легко перепутать. По сути они являются правами, и то и другое право принадлежит страховой компании.

То есть, пострадавшее лицо, обратившись в страховую компанию, получает сумму страхового возмещения, и уже после этого «на арену выходят» либо регресс, либо суброгация. Как их различить:

- Право регресса возникает у компании, выплатившей сумму возмещения, к виновнику ДТП, являющемуся ее клиентом, в случае, если при ДТП он существенно нарушил условия договора страхования, к примеру, находился в алкогольном или наркотическом опьянении.

- Суброгация же понятие более распространенное, поскольку данное право возникает у страховой компании, выплатившей сумму страхового возмещения, требовать возмещения убытков с лица, виновного в совершении дорожно-транспортного происшествия. Объем данного требования ограничен суммой, выплаченной пострадавшей стороне.

Соответственно срок требования в данных случаях также будет отличаться, если в первой ситуации срок требования начинает исчисляться с момента происшествия, то во втором случае, с момента осуществления выплаты.

Что делать, если вы виновник ДТП

В страховании транспортных средств суброгация встречается наиболее часто. Бывают такие ситуации, когда владелец автомобиля стал виновником ДТП

В этой ситуации важно знать основные действия, а также то, что строго запрещается делать

Общий план действий

В случае наступления аварийной ситуации, в которой человек оказался ее виновником и был причинен вред другому автомобилю, важно действовать по установленным правилам. Порядок действий в ДТП установлен законодательством и страховой компанией

Важно следовать этому порядку и не нарушать законодательство. В этом случае можно избежать дополнительных неприятностей. Общий порядок действий предусматривает следующее:

- При ДТП нужно остановиться и оформить документы, согласно установленным правилам. Если участвуют 2 автомобиля и вред здоровью не причинен, то участники должны составить европротокол. В случае иных обстоятельств нужно вызвать аварийного комиссара или сотрудника ГИБДД.

- Далее все документы о ГИБДД нужно оформить у сотрудников ГИБДД.

- В случае необходимости нужно обязательно пройти процедуру проверки водителя на трезвость. Отказываться от прохождения нельзя.

- Нужно поставить в известность в ближайшее время свою страховую компанию об участии в ДТП.

Выплачивается ли страховка виновнику ДТП читайте здесь.

Такой установлен общий порядок действий. Независимо от того, было ли предъявлено требование о суброгации каждый водитель обязан вести себя подобным образом в случае ДТП. Кроме этого каждый водитель обязан знать установленные правила.

С учетом суброгации

С учетом суброгации, если после извещения страховой компании спустя определенное время, в пределах исковой давности было получено извещение от страховщика, то нужно действовать следующим образом:

В случае предъявления претензии страховой компанией, нужно явиться в офис страховщика и ознакомиться с документами.

Важно проверить все факты, указанные в документах, проверить правильность данных о повреждениях.

В случае отсутствия спорных моментов желательно урегулировать вопрос мирным путем и компенсировать предъявленные требования.

В случае возникновения спорных моментов, нужно потребовать предъявить все фотографии, акт осмотра и оценки поврежденного автомобиля. Если есть серьезные основания сомневаться в правильности расчета выплаченной компенсации, нужно обратиться к независимому оценщику и оспорить суму иску в досудебном или судебном порядке.. При этом важно дополнительно проверить произведенные расчеты

Потому что часто встречаются такие ошибки при расчетах, как:

При этом важно дополнительно проверить произведенные расчеты. Потому что часто встречаются такие ошибки при расчетах, как:

- расчет стоимости работ осуществляется из расценок официального дилера, хотя в законодательстве не указано, что автомобиль должен ремонтироваться именно у него;

- при расчете зачастую не учитывается износ деталей, а это существенно может увеличить сумму ущерба;

- при расчетах учитываются работы, которые не имеют к ДТП никакого отношения, и восстановление автомобиля может быть осуществлено без них.

Поэтому при получении претензии нужно не стесняться, запрашивать полный комплект подтверждающих сумму ущерба документов, и обращаться за перерасчетом к опытным специалистам.

Про страховые выплаты при ДТП читайте в данном материале.

Основания для предъявления регрессного требования

Все основания, которые дают страховой компании право на регрессию, прописаны в статье 14 закона об ОСАГО.

СК может выдвинуть регрессивное требование виновнику ДТП, если будут выявлены следующие факты:

- Умысел. Если вред имуществу, жизни или здоровью был причинен умышленно, то компенсация ущерба может быть возложена на виновника ДТП.

- Состояние опьянения. Любое опьянение (алкогольное, наркотическое, токсическое) дает страховой компании право возложить материальную ответственность на клиента-виновника.

- Управление без прав. К регрессии может привести отсутствие у страхователя документов, позволяющих ему управлять автомобилем. Необходимо понимать: если водительское удостоверение просто отсутствует при себе (но оно есть), то об отсутствии права на управление в целом это не говорит.

- Скрытие с места ДТП. За это предусмотрено наказание от одного до 1,5 года лишения водительских прав или до 15 суток ареста. Кроме того, в случае скрытия виновнику ДТП придется самостоятельно возмещать ущерб пострадавшим.

- Не вписан в страховку. Если страховой полис ограничен по количеству застрахованных, а виновник ДТП в него не вписан, то материальную ответственность в случае ДТП несет он сам.

- Просроченная страховка. В каждом полисе указан период, в течение которого он действует.

- Не уведомил страховую компанию. Если ДТП оформляется без вызова сотрудников полиции, то виновник аварии в течение пяти дней должен известить свою страховую компанию о происшествии. Клиент должен передать страховщику, кроме извещения, заполненный бланк европротокола. Иначе есть риск подвергнуться регрессии.

- Техосмотр. Многие задумываются о получении диагностического талона (техосмотре) только для оформления страховки. Однако если у виновника ДТП техосмотр просрочен, то затраты на ремонт автомобиля потерпевшего лягут на его плечи.

- Ложные данные в электронном полисе. Если для получения электронного полиса ОСАГО клиент предоставил страховщику недостоверные данные, из-за чего размер страховой премии уменьшился, это является основанием для применения механизма регресса.

- Иные причины. Если ДТП оформлялось без вызова сотрудников полиции, то его виновник не может приступить к ремонту (утилизации) транспортного средства, участвовавшего в аварии, до истечения 15 календарных дней с момента происшествия. Нерабочие праздничные дни при этом не учитываются. Кроме того, данное транспортное средство по требованию страховой компании необходимо предоставить для проведения осмотра и/или технической экспертизы.

Как быть виновникам?

Право на суброгацию в страховании возможно только при наличии ответственного за причинение вреда лица. При этом нужно соответствующим способом зафиксировать факт вины. Например, в ДТП вину нарушителя ПДД может установить только суд, а не милиция. Поэтому выдвигать регресс, имея только справки, неправомерно. Впрочем, страховые компании этот пункт выпускают и пытаются реализовать регресс, поскольку возмещение уже выплачено. Особенно если у потерпевшего был полис КАСКО. Бывает даже, что страховщик начинает диалог со вторым участником ДТП до выплаты, пытаясь хотя бы частично рассчитаться с клиентом напрямую.

При наступлении ДТП страхователь должен:

- выяснить причины, приведших к страховому случаю, и найти в них противоправные составляющие;

- собрать документы, доказывающие нанесение ущерба;

- получить экспертное заключение о причинах происшествия;

- вызвать виновника на освидетельствование и осмотр места ДТП.

Главный совет, который можно дать автовладельцам, получившим суброгацию, — не уклоняйтесь от ответственности. После получения уведомления нужно отреагировать на претензию. Стоит посетить офис страховщика и внимательно ознакомиться с документами. Оцененные повреждения должны соответствовать тем, что указаны в справке о ДТП и акте осмотра. Если требования справедливы, то лучше урегулировать вопрос мирно. Страховщики часто идут на уступки клиентам, которые готовы отвечать по своим обязательствам, предоставляя рассрочку в оплате долга. Если вам кажется, что требования завышены, то стоит попросить копии документов, фотографии с места ДТП, акт осмотра и обратитесь к независимому оценщику. Если по результатам экспертизы выяснится, что расчеты часто сильно завышены, то стоит нанять грамотного юриста и в судебном порядке оспорить сумму иска.

Самые частые ошибки, которые указываются в договорах страхования:

- Оплата работ или услуг, не имеющих к ДТП никакого отношения.

- Суброгация в страховании часто рассчитывается при условии, что ремонт осуществляют у официального дилера. Хотя согласно ФЗ «Об ОСАГО» сказано, что учитывать нужно только рыночную стоимость услуг по ремонту, запчастей и материалов.

- При суброгации часто требуют возмещения ущерба без учета амортизации запчастей и материалов.

Срок исковой давности по суброгации составляет 3 года. Если по истечении этого срока страховщик подал иск, то надеяться, что ему откажут в рассмотрении дела бессмысленно. Ответчику придется самостоятельно явиться на заседание и заявить о пропуске срока исковой давности.

КАСКО и ОСАГО – где применяется суброгация

Много вопросов на практике возникает относительно применения порядка суброгации при наличии у застрахованного лица полиса ОСАГО.

Чтобы понять, возможно ли такое применение, необходимо представить следующую ситуацию.

Клиент страховщика, имеющий полис ОСАГО попал в ДТП. Что делать в таком случае страховой компании?

Безусловно, выплатить денежные средства пострадавшей стороне. Соответственно, страховщик несет убытки и теперь ему необходимо их с кого-то взыскать.

В порядке суброгации он может обратиться к виновному лицу, которым, как раз оказывается его клиент. Но по правилам, суброгацию нельзя применить в ущерб страхователя. Соответственно, применение правил суброгации в договорах страхования ОСАГО недопустимо.

Намного проще обстоит ситуация с полисом КАСКО, где виновником выступает, как правило, третья сторона. Полис подразумевает ремонт обеих машин, поврежденных в результате ДТП.

Таким образом, страховщик на законных основаниях имеет право требовать возмещения убытков в порядке суброгации с виновника ДТП, либо с его компании страховщика.

В таком случае, страховщик просто возмещает ему понесенные убытки. Требовать обратно выплаченную страховую сумму страховщик не имеет права.